Men hovedansvaret for del I og III var Morten Ørbeck, mens del II og IV ble skrevet av Hugo Birkelund og Kristian Lein.

M ÅLSETNING OG PROBLEMSTILLING

R APPORTENS INNHOLD

N ÆRINGSSTRUKTUR I H EDMARK

Nord-Østerdalen var også den eneste regionen med fremgang innen produksjonsrettede tjenester i denne perioden. I motsetning til de andre regionene har Hamarregionen og Nord-Østerdalen hatt en merkbar vekst innen industri mm i denne perioden. hadde.

B EFOLKNINGEN I H EDMARK

Antall tilflyttere (personer som bor i en annen kommune enn den de vokste opp i) varierer mye fra kommune til kommune, og det er kommuner med store tilflyttere som har størst sannsynlighet for å oppleve en positiv opplevelse. Tallene som kommer frem fra livsløpsanalyser referert til i rapporten tyder på at det bør legges mer vekt på nykommere.

A RBEIDSMARKED OG PENDLING I H EDMARK

Denne beskriver inntekten til innbyggere i Hedmark, både i form av lønns-, nærings- og kapitalinntekter, uavhengig av hvor de kommer fra, og i form av pensjon fra offentlige eller private ordninger. Disponibel inntekt er lik bruttoinntekt (derav begrepet ovenfor) justert for skattefrie overføringer og betalt skatt.

H VA LEVER SÅ HEDMARKINGEN AV ?

Grovt sett er disponibel inntekt et mål på befolkningens materielle velvære og lokale kjøpekraft. Her var den prosentvise veksten i Hedmark den samme som på landsbasis, når vi regner pr innbygger, dvs.

O VERFØRINGER

Hamarregion Glåmdalen Sør-Østerdalen Nord-Østerdalen Hedmark Alle fylker Statens direkte bidrag til bruttoinntekt og kommunalt skattegrunnlag Statens nettobidrag til disponibel inntekt og lokal kjøpekraft. Dette gir et apparat som muliggjør analyser av nøyaktig hvilken rolle statlige overføringer og statlige og fylkeskommunale virksomheter spiller for den lokale kjøpekraften og det lokale skattegrunnlaget og dermed for aktiviteten i privat og kommunal tjenesteproduksjon.

I sitt første hele driftsår i 1999 hadde flyplassen totalt 14,1 millioner passasjerer og det er i dag mer enn 10 000 arbeidsplasser bare i flyplassområdet. Beregninger gjort før utbyggingen tilsa at en ny hovedflyplass på Gardermoen med forventet trafikkutvikling kan gi 34.000 nye arbeidsplasser i 2010 som vil øke til 49.000 i 2018 innenfor analyseområdet bestående av Oslo, Akershus, Hedmark og Upland.

HVA LEVER HEDMARKINGEN AV

H VORDAN DEFINERER OG MÅLER VI VERDISKAPING OG INNTEKTER

Det har imidlertid begrenset verdi når man vil undersøke velferdsnivået i Hedmarken og hva Hedmarkingen lever av. Hva heismerket kan «bruke lokalt», la oss kalle det disponibel inntekt, avhenger også av skattesystemet og av en rekke skattefrie overføringsordninger.

N IVÅ OG SAMMENSETNING PÅ VERDISKAPNING OG INNTEKT

At gjennomsnittet for disponibel inntekt per innbygger er relativt nærmere bruttoinntekt per innbygger skyldes skattesystemet, inkludert skattefritaket. Vi ser at både gjennomsnittlig bruttoinntekt og disponibel inntekt per innbygger er lavere enn landsgjennomsnittet for alle Hedmarksregionene.

NÆRINGSLIV OG SYSSELSETTING I HEDMARK

I NNLEDNING

Vårt kommersielle fokus krever at vi gjør en oppdeling av tjenestesektoren på en slik måte at det legger til rette for forståelse for utviklingen i tjenestesektoren. Så i dette prosjektet planla vi å dele servicenæringene etter hvem kundene deres er.

N ÆRINGSSTRUKTUREN PÅ FYLKESNIVÅ

I denne perioden hadde Hedmark mye av det som vokste dårlig på landsbasis, nemlig det vi grupperte i ressursbaserte næringer. For i perioden fra 1995 til 1999 endres styrken og sammensetningen av den strukturelle ulempen slik vi beregnet den betydelig.

R EGIONALE FORSKJELLER

I motsetning til de andre regionene hadde Hamar og Nord-Østerdalen merkbar vekst i (annen) næring i denne perioden. Et eksempel på dette finnes for industri- og ressursbasert virksomhet i både Glåmdalen og Nord-Østerdalen i første halvdel av 1990-tallet.

I NNLEDNING

A RBEIDSPLASSER I JORDBRUKET I H EDMARK

Det største arbeidskraftforbruket i landbruket er i Hamar-regionen, hvor særlig landbruket dominerer i Ringsaker kommune. Selv om sysselsettingen i landbruket er lavere i begge Österdalen-regionene enn i Hamar-regionen, finner vi størst relativ betydning av landbruket som sysselsettingsfaktor i Nord-Østerdalen.

S YSSELSETTING OG INNTEKTSDANNELSE FOR BRUKERNE

24 Nærmere bestemt pensjonsinntekter fra jordbruk, skogbruk og fiske, pensjonsinntekter fra andre næringer og pensjonsinntekter. I Østerdalen, hvor jordbruket betyr mye for brukernes familieinntekt, er de på 265 000 kroner (Nord-Østerdalen) og 288 000 kroner (Sør-Østerdalen). Det er derfor slik at inntekten varierer betydelig mer mellom brukere innenfor samme region enn mellom gjennomsnitt for regioner.

U TFORDRINGER FOR JORDBRUKET I H EDMARK

Det er imidlertid ikke til å komme utenom at det har vært fjerning og spesialisering innenfor prosessanlegg og at mange bruksområder er nedlagt. På den annen side er det ikke sikkert at nytten for rest- og foredlingsfasebøndene hadde vært bedre. Det er imidlertid slik at i de områdene som sannsynligvis vil bli mest berørt av en endring i landbrukspolitikken (Nord-Østerdalen), er brukerne med mesteparten av inntektene fra landbruket samtidig mest sannsynlig for små. for alternativt arbeid.

O MGIVELSESFAKTORER

Reduksjoner i produsentpriser og matmoms i EU for matvarer, og spesielt i Sverige, har ført til økte prisforskjeller mellom Norge og nabolandene, selv om realprisene på viktige matvarer i Norge også har vist en nedadgående trend. Dette, sammen med økende prisforskjeller på viktige råvarer som bensin og alkohol, har ført til økt grensehandel. Norgesgruppen, som er det største konsernet på dagligvaresiden, består av kjedene Spar, Meny, Kivi og Nærmat.

N ÆRINGSMIDDELINDUSTRI ENS UTVIKLING OG BET YDNING I H EDMARK

Tilknytningen til landbruket i provinsen er imidlertid relativt svak for de fleste bedrifter innen «produksjon av kornprodukter og brød» (der bakeriene veier tungt), så vel som i konsernet. Produksjonsmiksen ved disse anleggene varierer, fra rene drikkemelkanlegg (Hamar) til produksjon av langtidsholdbare produkter og. For sektoren «Produksjon av annen mat», som hadde i underkant av 250 ansatte ved utgangen av 1999, er sammenhengen med landbruket en helt annen.

I NNLEDNING

S KOGBRUK OG SKOGINDUSTRIENS OMFANG OG BETYDNING

N OEN UTVIKLINGSTREKK

I mange lokalsamfunn er slike virksomheter like viktige som den tradisjonelle trelastindustrien, mens det er klare indikasjoner på positiv utvikling i slike virksomheter de siste årene. Også på skogeiersiden har det skjedd betydelige endringer de siste årene gjennom sammenslåing av skogeierlag. Denne prosessen har imidlertid ikke påvirket Hedmark så langt, hvor vi fortsatt har selvstendige foreninger i Mjøsen som dominerer Hamarregionen, Trysilvassdragets i Trysil/Engerdal og Glommen ellers i Østerdalen.

U TFORDRINGER OG MULIGHETER FREMOVER

Økt etterspørsel etter produkter som «forteller en historie», for eksempel knyttet til opprinnelse, kulturarv eller tradisjon. I kapittel 3, hvor vi gjennomgår næringsstrukturen i Hedmark, er industri (utenom skog- og næringsmiddelindustrien) og bygg og anlegg slått sammen til en sektor kalt 'Industri etc.' Deretter følger et avsnitt som ser nærmere på delen av industri som ikke er det.

I NDUSTRIENS UTVIKLING OG REGIONALE FORDELING

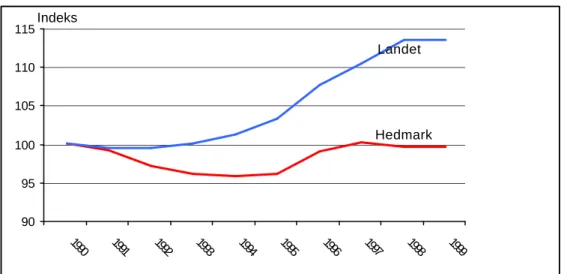

På slutten av 1990-tallet var sysselsettingen i denne delen av næringen om lag 10 prosent lavere enn i 1990, se kapittel 7.2. Nord-Østerdalen er den eneste regionen som har opprettholdt antall arbeidsplasser gjennom hele 1990-tallet. Et annet industrikonsern økte sin andel av industriarbeidsplasser i Sør-Østerdalen og Glåmdalen på 1990-tallet.

Ø VRIG INDUSTRI

Som i avsnittet ovenfor vil vi omtale den delen av næringen som består av alle disse næringene som «annen industri». «Andre næringer» i Glåmdalen har færre sysselsatte enn i Hamar-regionen, men teller relativt sett flere store industribedrifter. Ved utgangen av 1999 utgjorde konsernet annen næring i underkant av 8 prosent av det totale antall arbeidsplasser for Hedmark. jfr.

B YGG OG ANLEGG

Etter 1994 har imidlertid Hedmark hatt den sterkeste utviklingen, med en vekst i antall arbeidsplasser på 45 prosent, mens landet samlet sett hadde en vekst på rundt 30 prosent. Sett over hele perioden 1990-99 har Hedmark hatt en marginalt svakere utvikling enn landet som helhet. I kapittel 8.2 går vi nærmere inn på husstandsytelser, et begrep som ble introdusert i kapittel 3.

O VERSIKT OVER TJENEST ESEKTOREN

Vi går så nærmere inn på de ulike tjenestene som tilbys og antall jobber knyttet til dem. Ser man på perioden 1990-1998 under ett, har tjenesteytingen i antall arbeidsplasser økt med nesten 13 prosent i Hedmark. Mye av skiftet oppover må forstås i sammenheng med at mens antallet Hedmarksjobber var like stort i 1990 som i 1998 (mens i bunnen), økte sysselsettingen på landsbasis utover 90 og var på ca. prosent høyere i 1998 enn i 1990, jfr.

H USHOLDNINGSRETTEDE TJENESTER

Utdanning er en annen stor sektor innen husholdningstjenester, hvor avviket fra landsgjennomsnittet er positivt, 7 prosent. Ser vi bort fra varehandelen (delt i to i tabellen), har Hedmark relativt få husholdningsrettede tjenester innenfor privat sektor. Den delen av hotell og restaurant som retter seg mot personmarkedet er også mindre viktig i fylket enn i landet som helhet, med 25 prosent. under landsgjennomsnittet.47 Se en.

P RODUKSJONSRETTEDE TJENESTER

Uttrykt på en annen måte, dersom Hedmark hadde ligget på landsgjennomsnittet, ville fylket hatt rundt 18 000 eller vel 5 600 flere arbeidsplasser innen produksjonsrettede tjenester enn de 12 500 fylket hadde ved utgangen av 1999. Ser på de største sektorene. Innenfor produksjonsrettede tjenester er Hedmark til dels betydelig underrepresentert i alle sektorer unntatt Landtransport, som i hovedsak består av kategorien Godstransport på vei. Men basert på landsgjennomsnittet ville fylket hatt nesten 1600 flere arbeidsplasser i denne sektoren enn det Hedmark har.

KIFT- NÆRINGENE

Vi viste også til vurderinger som var knyttet til at det er viktig for næringslivet i regionen og for regionen selv å ha et viktig element av KIFT. Det er ikke en selvfølge at det er et en-til-en forhold mellom disse. Det er ikke uvanlig å høre utsagn som «vi må investere i høyteknologi, det er der verdiskapningen ligger».

OVERFØRINGER TIL HEDMARK

- I NNLEDNING

- S TATSBUDSJETTET OG HVILKE OVERFØRINGER VI HAR SETT PÅ

- O MFANG OG FORDELING AV DE STATLIGE OVERFØRINGER I 1998

- S TATENS ROLLE I KOMMUNEØKONOMIEN

- S TATEN OG FYLKESKOMMUNEN OG FYLKESKOMMUNEN SOM ARBEIDSGIVER

- S TATENS ROLLE FOR PERSONERS DISPONIBLE INNTEKT OG SKATTEGRUNNLAG

- S TATLIG AVHENGIGHET OG SÅRBARHET

Nesten alle overføringer til privatpersoner, basert på data hentet fra Rikstrygdeverket, Lånekassen for utdanning (utdanningsstipend) og Husbanken/IBM (bostøtte). Ellers ligger fylket over landsgjennomsnittet når det gjelder næringsstøtte (landbruksstøtte, SND-tilskudd og redusert arbeidsgiveravgift), overføringer til enkeltpersoner og overføringer til. Oppsummert kan det konkluderes med at statlige overføringer for enkeltpersoner og kommunal forvaltning har stor betydning som inntektskilde i en stor del av.

ARBEIDSMARKED OG BEFOLKNING

I NNLEDNING

U TVIKLING I BEFOLKNINGENS STØRRELSE DE SISTE 10 ÅR

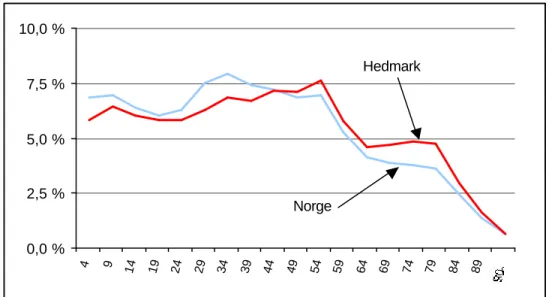

Som du ser er det for de yngste årskullene flere gutter/menn enn jenter/kvinner bosatt i Hedmarken. For de eldste aldersgruppene er overvekten av kvinner svært stor, henholdsvis 20 og 40 prosent for aldersgruppen mellom 70 og 80 og de over 80 år, noe som reflekterer at kvinner statistisk sett når høyere forventet levealder enn menn.

N IVÅ OG ENDRING I BEFOLKNINGEN SISTE 10 ÅR

Det betyr at det vil ta lang tid før flere fødes enn dør i Hedmark. Det negative omslaget i veksten (fra en tiårig vekstperiode fra midten av 1980-tallet, som vist i vedlegget) var nettopp et resultat av at færre flyttet til provinsen. Økningen i lyngheibestanden på slutten av 1990-tallet kan nesten utelukkende tilskrives at innvandringen har økt, mens innvandringen ennå ikke har tatt seg opp fra det relativt lave nivået den nådde etter nedgangen på begynnelsen av nittitallet.

M ULIG FRAMTIDIG BEFOLKNINGSUTVIKLING

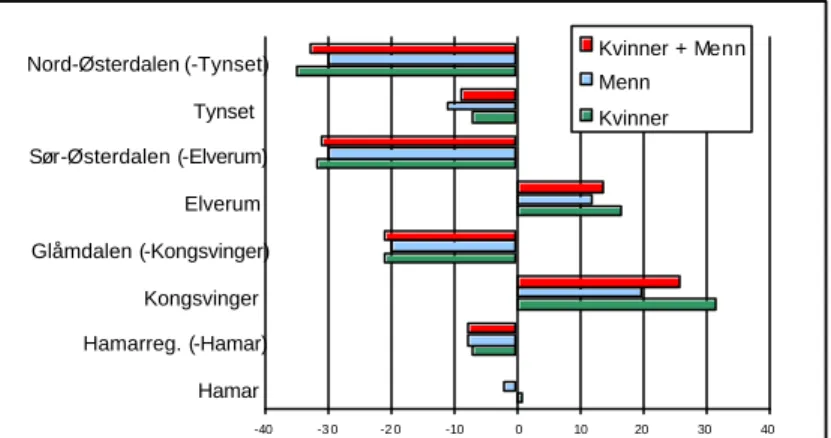

Det er Hamar, Hamarregionen, Elverum og Tynset som har høyest andel hjemvendte i ungdomskullene (en andel på over 20 prosent). Generelt flytter en mye større andel ungdom til Oslo og Midt-Øst-Norge enn til landsdelenes regionsentra. Kongsvinger tar imot åtte prosent av glåmdalskommunenes ungdom, 22 prosent flytter til Oslo og Midt-Østlandet.

B EFOLKNING OG OVERFØRINGER

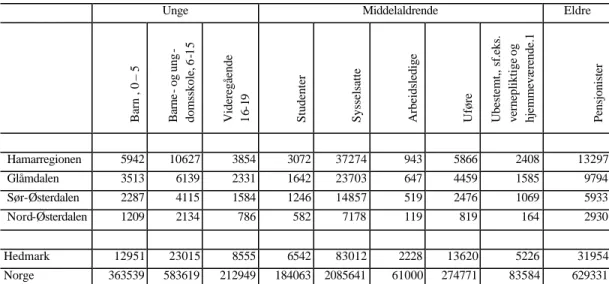

Som en opptakt til å gjennomgå dette for hver region, bestemte vi oss for å illustrere prosessen vi bruker når vi sammenligner Hedmark med Norge. Vi kan for eksempel se at noen av de største avvikene finnes hos de yngste, 0 til 4 år. Sammenlignet med de to andre regionene i fylket har Glåmdalen og Sør-Østerdalen relativt få unge under 16 år.62 De viser også det vanlige bildet av relativt mange eldre.

B EFOLKNING , OVERFØRINGER OG INNTEKT

Du kan altså ikke uten videre legge sammen alle grupper for å bestemme antall innbyggere per kommune. Vi har også beregnet avvikene fra landsgjennomsnittet i prosentpoeng for å vise hvordan regionene i provinsen skiller seg fra Norge. Fra et annet ståsted vet man at det relative salget av funksjonshemmede øker etter hvert som befolkningen eldes (opp til 67 år), alt annet likt.

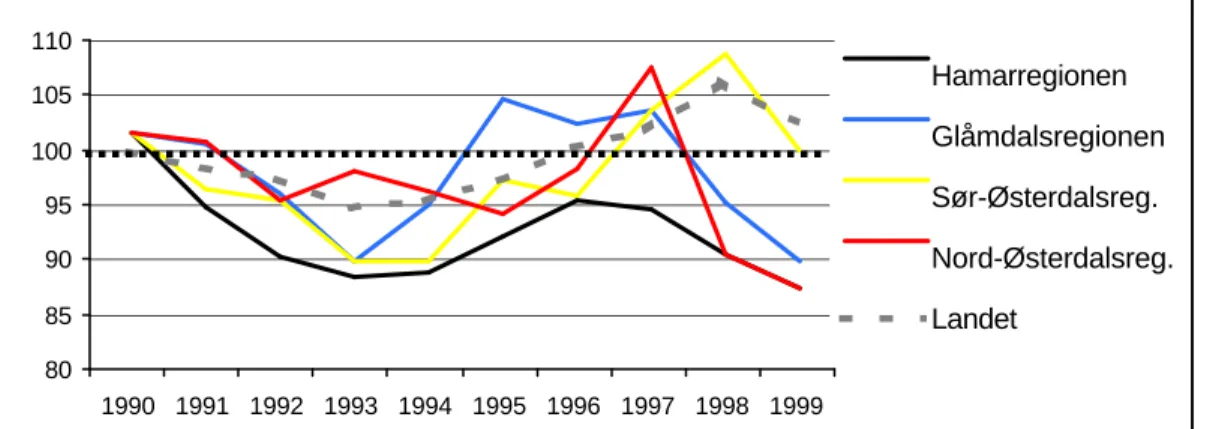

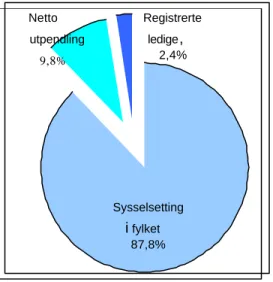

K LARERING AV ARBEIDSMARKEDET

I dag er det om lag 10 000 færre registrerte arbeidsledige enn Kontoret for nasjonal statistikk anslår ledighetstallet. I den andre enden av skalaen finner vi kommunene Tolga, Alvdal og Tynset med i overkant av 1 prosent ledige registrert i 2. kvartal 2000. Tatt i betraktning at satsen er forskjellig i figurene ovenfor, ser vi at satsen på netto bevegelse og arbeidsledige varierer relativt sterkt mellom regioner.69 Dette er illustrert i tabellen under, hvor betydningen av bevegelsen til arbeid og registrerte arbeidsledige er vist beregnet for de 4 regionene.

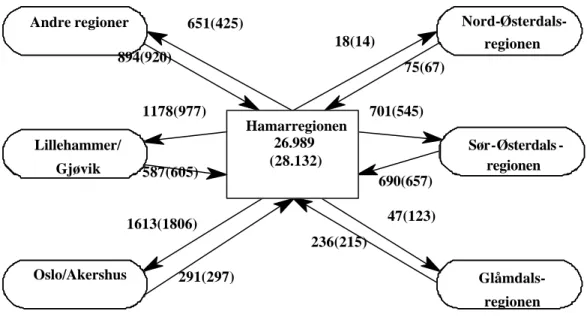

M OBILITET I DE REGIONALE ARBEIDSMARKEDENE

Glåmdalsregionen hadde relativt mange transporter fra Oslo/Akershus, men mange flere transporter fra regionen til samme område. Det skal presiseres at vi her ser på transport fra kommunen på et aggregert nivå. Innenfor offentlig/sosial og privat tjenesteyting var det en vekst på 50 % i pendlingsvolumet, noe som betydde mer enn 500 flere migranter utenfor fylket i løpet av perioden.