Transport- og logistikkbedrifter møter markeder som stiller ulike krav til strategi og økonomisk tilpasning. Transport- og logistikkmarkedet i Norge er preget av få «lokomotiver», og selskapene er små i internasjonal sammenheng.

Formål og problemstilling

I dette prosjektet betyr konkurranse konkurranse både mot utenlandske utøvere og mellom norske utøvere. Dette skyldes dels at tilgangen på analyser og materialer er begrenset, og dels fordi sjøtransport er en transportform som krever spesialkunnskap, som det ikke var tid til å tilegne seg i dette prosjektet.

Drivkrefter, strukturer og konkurranseevne

- Rammebetingelser og drivkrefter

- Strukturer på tilbudssiden

- Markedstilpasning

- Resultater og konkurranseevne

- Vektleggingen i rapporten

Det er imidlertid mye mer variasjon i tilpasning enn det som kan forklares med ulike markedsstrukturer. Det er vanligvis mye større variasjon i lønnsomhet enn det som kan forklares med markedsstruktur og atferd.

Metode og gjennomføring

Innledning

Inndeling etter tjenestenes egenskaper

I utgangspunktet kan de fleste tilbyderselskaper plasseres i en av disse kategoriene, men det er også lett å finne eksempler som viser at samme virksomhet har virksomhet i alle kategorier samtidig. Derfor er det i hovedsak konsoliderings- og lagerbedrifter som kombinerer flere tjenester og tilbyr disse som kombinerte pakker.

Markedsstruktur beskrevet ut fra offentlig statistikk

- Transportmiddelfordeling i de nordiske land

- Innenlands transporter i Norge

- Innenlands godstransport etter avstandsgrupper

- Grenseoverskridende vegtransport

- Oppsummering

Med unntak av stykkgods (bulklast etc.) er sjøtrafikken den klart mest dominerende, og utgjør rundt 90 prosent av lastevolumet. I gruppen av avstander over 400 km er sjøtrafikken størst målt i volum, med rundt 55 prosent av godsvolumet.

Bakgrunn

Drivkrefter og deres virkninger på logistikkområdet

Ledende bedrifters logistikkutvikling

Produksjonsprinsippene

Prosessorientert logistikk - integrerte leveringskjeder

Internasjonaliseringen og globaliseringen

For produkter av høy kvalitet, som ikke trenger å være tilpasset marked eller kunde, er det et økende antall internasjonale selskaper som bruker geografiske utsettelser. Riktignok er det fortsatt vanlig at logistikktjenester i Norge utføres av transportører registrert i Norge, men de er i økende grad underleverandører av skandinaviske eller europeiske transportnettverk.

Eksternaliseringen av logistikktjenestene, tredjepartslogistikk

De tilsvarende transport- og logistikkkontraktene kan da inngås andre steder enn i Norge. Det er de utenlandske selskapene TNT, Nedlloyd, NFC, Tibbet & Britton, Frans Maas, ASG, Bilspedition og mange andre som utvikler de internasjonale tredjepartstjenestene i Europa og det er klart at disse norske transportørene kun kan legges ut på hjemmemarkedet.

Utvikling av transportnettverk

B-nettverket vil fortsatt være en aktuell løsning, spesielt for transport av ferdige produkter beregnet for salg på forbrukermarkedet. I økende grad kan vi forvente at disse nettverkene kobles til type D- og E-nettverk.

Oppsummering av viktige trender

- Etterspørselssiden driver utviklingen på transport- og logistikkområdet 31

- Konkurransen blir hardere

- Logistikken blir mer global. Internasjonale transportnettverk

- Tredjepartslogistikk vokser i omfang og styres av utenlandske

Tilgang til internasjonale nettverk vil bli en forutsetning for alle store rederier, og vi tror dette vil være en av de viktigste årsakene til at flere norske selskaper vil få utenlandske eiere i årene som kommer. Det er gode grunner til å stille spørsmål ved om dette vil være et heldig trekk for alle.

Innledning

Direkte reguleringer

- Samferdselsloven

- Adgang til markedet i vegtransport. Kvalifikasjonskrav

- Cabotage

- Direkte reguleringer i andre land

- Opsummering

Etter 1986 er det en økende vekt på kvalifikasjonskrav som en forskrift for adgang til yrket godstransport. Etter 1990 harmoniserer EØS-avtalen i økende grad den norske transportloven med de bestemmelser som gjelder i EU.

Indirekte reguleringer

- Formålet med skatter og avgifter i samferdselspolitikken

- Endringer i avgifter for godstransport på veg 1990-96

- Beløpsmessig utslag av avgiftsendringene i vegtransport

- Sammenligning med utenlandske vegtransportører

- Jernbanens kjørevegsavgift

- Eksterne kostnader i transport

- Oppsummering

Etter fritaket for investeringsavgift utgjør drivstoffavgiften om lag 80-85 prosent av totalavgiften for denne bilkategorien, med den årlige kjørelengden involvert. Etter fritaket for investeringsavgift utgjør drivstoffavgiften om lag 90 prosent av totalavgiften for langdistansegodstog.

Tekniske bestemmelser

- Bestemmelser om kjøretøyers totalvekt, bredde og lengde

- Kjøre- og hviletidsbestemmelser

- Hastighetsbegrensere

- Oppsummering

Kjøretid: den daglige kjøretiden, som er tiden mellom hvileperioder på 24 timer, kan ikke overstige 9 timer, eller maksimalt 10 timer to ganger i uken. Høyere totalvekter og vogntoglengder tillates for innenlandstransport enn det som er vanlig i EØS-området.

Havner

Trafikkhavnenes rammebetingelser

Det skjer nå en utvikling som tilsier at regionale og nasjonale interesser blir bedre ivaretatt. Den nye forskriften fra Fiskeridepartementet om statlig styrerepresentasjon, tilpasningen til ny kommunelov og gode erfaringer med frivillig, interkommunalt havnesamarbeid peker imidlertid mot at det i fremtiden vil bli lagt større vekt på regionalt og nasjonalt. interesser.

Internasjonal utvikling i havnesektoren

Dette gjenspeiles også i de private aktørenes brukerrepresentasjon i havnerådene, en representasjon som også fremheves i Fiskeriavdelingens forslag til ny forskrift for den største kommunale trafikkhavnen. Gjennomgangen av trafikkhavnens rammebetingelser viser at det enkelte havnestyre har stor grad av uavhengighet fra påvirkning fra regionale eller nasjonale myndigheter.

Offentlig infrastrukturpolitikk

- Offentlig infrastrukturpolitikk i Norge

- Infrastrukturpolitikk i EU

- Transeuropeiske nettverk - TEN

- Oppsummering

Ved årsskiftet 1993/94 ble det lagt frem tre foreløpige arbeidsrapporter som omhandler retningslinjer for utbygging av et transeuropeisk nett for konvensjonell jernbane, for havner og for flyplasser. Planene for det transeuropeiske nettverket for kombinert godstransport omfatter utbygging av jernbanelinjer, indre vannveier og omlastingsanlegg mellom jernbane, vei, indre vannveier og sjøtransport i hele EU/EØS-området.

Framtidige utviklingsmuligheter

Dersom EU satser på intermodal transport med jernbane og indre vannveier som sentral transportform for langdistanse, vil jernbanetransportens andel av grenseoverskridende transport øke. I den grad nærskipsfartøy kan bruke innlandsvannnettene uten omlasting, vil EU-investeringer i innlandsfart føre til økte markedsandeler for nærskipsfart.

Skalaforhold og synergi

- Betydningen av skalaforhold

- Skalaforhold og synergi i ulike deler av transportmarkedet

- Synergi

- Eksempler på foretakstilpasning

- Usikre effekter

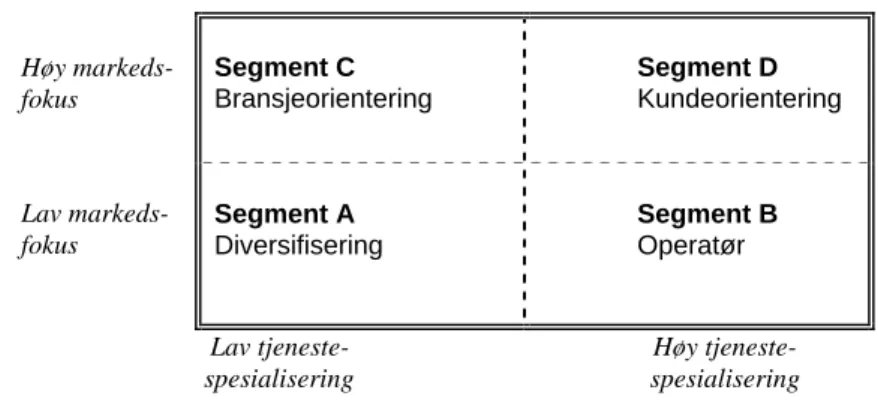

Ulike deler av tjenestesektorene innen transport og logistikk kan deles inn i de tre kategoriene vist i figur 5.4. Det er derfor all grunn til å vektlegge stordrift og synergi innenfor deler av transportmarkedet.

Endringer i transportteknologi

- Intermodale transporter

- Vegtransporter

- Sjøtransport

- Jernbane

- Luftfart

- Informasjonsteknologi

Både forskjellene mellom ulike deler av transportmarkedet og de ulike erfaringene med oppkjøp for å sikre en konkret strategi gjør at det kan være vanskelig å fastslå betydningen av skala og synergi. På viktige områder, spesielt i det norske transportmarkedet, er det imidlertid liten grunn til å legge vekt på storstilt virksomhet.

Naturlige etableringshindringer

Mulige etableringshindringer

Slike startkostnader kan være opprettelse av informasjonssystemer som integrerer kunder og bedrifter, innledende markedsføring og kontakt med kunder, opprettelse av nettverk av agenter, etablering av relasjoner med underleverandører der disse er bundet av avtaler med etablerte bedrifter mv. Å rekruttere nøkkelpersonell fra etablerte virksomheter er derfor ganske vanlig når nye transportselskaper etableres.

Etableringshindringer i transport og logistikkmarkedet

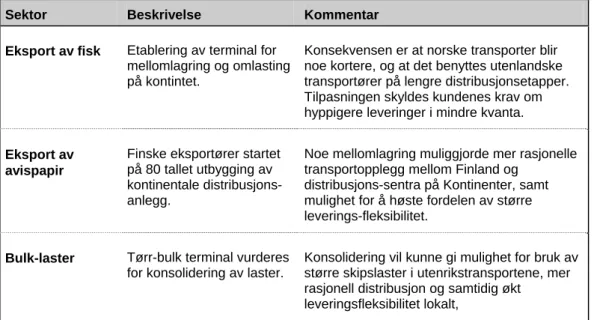

Ulike former for etableringsbarrierer er representert på ulike måter i viktige sektorer av transport- og logistikkmarkedet. Eksemplene er hentet fra spesifikke sektorer av transportmarkedet, men samme situasjon kan også observeres i andre deler av transport- og logistikkmarkedet.

Muligheten for å utnytte etableringshindringene

Markedsintegrasjon og naturlig skjerming

Naturlige handelshindringer

Flere forhold tilsier at det norske markedet naturlig skiller seg fra det kontinentale markedet. På veien er en stor og økende del av transporten avhengig av temperaturkontrollerte varer, det vil si termobiler.

Betydningen av handelshindringer

Den naturlige skjermingen det norske markedet opplever er derfor verken fullstendig eller spesielt pålitelig. Dette betyr at norske kostnadsforhold, det være seg utenlands- eller innenlandstransport, neppe vil overstige europeiske og østeuropeiske kostnadsnivåer med store marginer i fremtiden.

Oppsummering av strukturelle drivkrefter og muligheter

Spedisjonsbransjens evne og vilje til å knytte seg til internasjonale transport- og logistikknettverk vil være avgjørende for bransjens utvikling i Norge. De følgende kapitlene diskuterte sentrale drivere for utvikling og struktur i transport- og logistikkmarkedet, etterspørselsforhold, offentlige reguleringer og andre rammebetingelser.

Markedsstrukturer basert på opplysninger fra intervjuene

Sendingsstruktur i ulike markeder

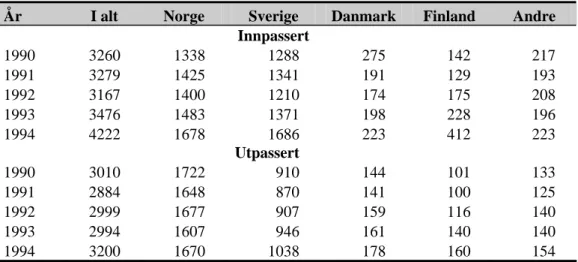

Fordelingen mellom import og eksport indikerer at det for transport til og fra markeder utenfor Norden er en viss retningsubalanse i forhold til verdien av transporten. Fordeling av innenlandsk, import og eksport stykkgods, fordelt på terminalbearbeidet last og dellast etter verdi av.

Aktører i stykkgodsmarkedet

Transporten i markedet er dominert av tre store transportører (Linjegods, Tollpost og Nor Cargo) som til sammen har om lag 55 prosent av markedet. De syv mest sentrale speditørene som står for rundt 45 prosent av omsetningen for grenseoverskridende transport er: Scansped, Tollpost, Whittington, Fred Olsen Spedisjon, ASG, DFDS og Nor Cargo.

Konsentrasjon og strukturer på tilbudssiden

Leiebilnæringen

Nedgangen i antall bilutleiefirmaer kan skyldes flere årsaker, men nedgangen i antall bedrifter sammenfaller med en nedgang i transporterte volum og transportvirksomhet siden 1988. Oversikten viser at bilutleiebransjen er fragmentert, uten at mindre enn 95,9 prosent av selskapene har fem eller færre biler.

Speditørnæringen

Innenlands sjøtransporter

Resultatene viser at driftsresultat før avskrivninger for disse fartøyene i gjennomsnitt var 28,9 prosent av driftsinntektene.

Egen- kontra leiebiltransport

For alle biler i lastebiltellingen i 1993, inkludert både utleie og privat transport, var gjennomsnittlig årlig kjørelengde ca. 26 000 km. Det er en klar sammenheng mellom bilens alder og andel av henholdsvis utleie og egen transport.

Betydning av markedsstrukturen

En så sterk forbindelse mellom transportør og lasteeier tilsier at det er problematisk for speditører å komme inn på dellastmarkedet. Uten en dramatisk økning av avgiftsnivået for veitransport, reduksjon i avgifter eller tilskudd til andre transportformer, vil veitransport fortsatt være den dominerende transportformen for generell godstransport.

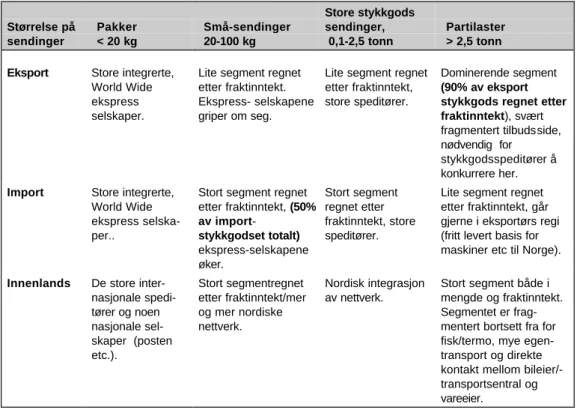

Segmentering av transport- og logistikkmarkedet

Gjennom våre intervjuer eller analyser har vi ikke funnet noen norske speditører store nok til å etablere seg som . internasjonal speditør uten markedstilknytning til Norge. Logistikkkunder er bekymret for viktigheten av logistikk i sin virksomhet og stiller strengere krav til tjenestene de kjøper.

Produktdifferensiering

- Geografi, sendingsstørrelser og grove kategorier av gods

- Transportbrukernes preferanser

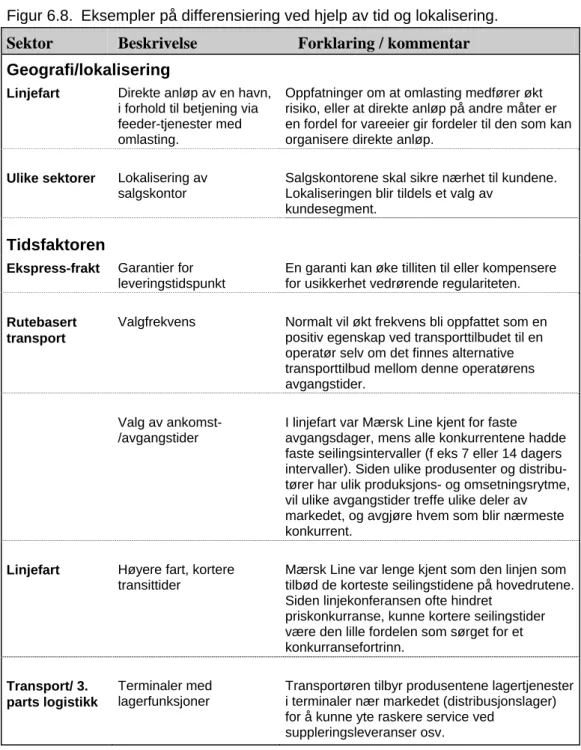

- Tid og lokalisering

- Store eller små kunder, 80/20 regelen

- Den personlige faktor og foretakskulturen

- Transportmidlet har begrenset betydning

- Usikker verdi av differensiering

Fordelene med stordrift i deler av transport- og logistikkvirksomheten gjør at det å ha tilgang på stort kan være avgjørende for en lønnsom drift. Utviklingen i transport- og logistikksektoren de siste årene har hovedsakelig vært drevet av etterspørselssiden.

Legg mer vekt på strategiutviklingen

Du vil være uansett hvor du tror det er en mulighet – og det er en svakhet. En oversikt over regnskapsdata til rundt femti norske transport- og logistikkbedrifter illustrerer denne variasjonen.

Sammenligning av størrelse og ressursbruk

Driftsinntekt per ansatt gir en viss indikasjon på arbeidsintensiteten i sektoren, mens lønnsnivået kan brukes som en grov indikator på arbeidsbehov. Termobedriftene har gitt sjåførene et betydelig ansvar for kundehåndtering mv., og har i stor grad benyttet seg av fast ansatte sjåfører.

Lønnsomhet

Enhetslastsystemene viser gjennomgående lav lønnsomhet for selskapene, men det er fortsatt én operatør som trekker ned gjennomsnittet. Det er imidlertid også mulig at priskonkurransen og kampen om markedsandeler vil fortsette med dårlige resultater som resultat.

Skjermet mot Kontinenter, integrert i Norden

Et særegent norsk transportmarked

Betydelig nordisk markedsintegrasjon

Konsekvenser av markedsintegrasjon avhenger av

Funksjonene som er skissert i bildet ovenfor er ikke unike for det norske markedet. Dersom norske aktører lykkes med å delta aktivt i organiseringen av integrert distribusjon, logistikk og transportvirksomhet, vil det være store muligheter for naturlig skjerming.

Begrensede forutsetninger for internasjonal aktivitet

- Fjerne muligheter i terminalbasert stykkgods

- Norsk styrke i termomarkedet i ferd med å endres

- Smarte løsninger i små nisjer

- Muligheter i en tradisjonell lastbærerrolle

Mens transport til og fra Norge er preget av dårlig balansert trafikk, er situasjonen annerledes på fastlandet. De store stykkgodsskipene på fastlandet er mer fokuserte på å eie bilene enn nordiske transportører.

Bevare posisjoner hjemme, se etter spesielle muligheter ute

Transport og logistikk er en aktivitet som stiller økende krav til kompetanse, informasjonsteknologi og nærhet til kundene. Spørsmålet er om forholdene ligger til rette for samtidig styrking av næringens konkurransekraft, effektiv utnyttelse av de mulighetene næringen gir for rasjonell logistikk, og generell effektiv ressursbruk.

En internasjonalt orientert næring

Internasjonale markedsmuligheter for norsk logistikkkompetanse: Norsk frakt- og logistikkvirksomhet kan få større markedsmuligheter internasjonalt dersom de kan utnyttes basert på lokalt utstyr. Følg resten av norsk næringsliv: Norsk eksportindustri har samarbeidet tett med transport- og logistikkbedrifter i Norge.

Partnere for krevende vareeiere

Kompetansen utviklet for å betjene Norges eksport av fisk, papir etc. bør gi opphav til selvstendige forretningsmuligheter.

Ta hensyn til konkurranse og konkurranseevne

Vektlegging av kompetanseutvikling for sektoren: Tilgang på kompetanseressurser er en forutsetning for utvikling av konkurranseevne. ECON-rapporten «Freight Transport and Logistics Research, Status and Moving Forward» (ECON, 1996) understreker at disse programmene må utformes for å ta hensyn til et helhetlig innovasjonsmiljø.

Skape rammebetingelser for langsiktig tilpasning

Selv om det er en viss naturlig skjerming av det norske spedisjons- og logistikktjenestemarkedet, er det ingen grunn til å se bort fra konkurranseevnen og ønsket om å distribuere norsk kompetanse i markeder preget av mer intens internasjonal konkurranse. Selv om dette er et avsluttet kapittel, illustrerer det hvordan statlige rammebetingelser også påvirker klima, interesser og muligheter til å yte en konkurransedyktig og rasjonell tjeneste innen godstransport og logistikk.

Intervjuede bedrifter

Tabell for vektårsavgift