Blant disse var 27 % av de tyske reisende, 12 % av de britiske reisende og 9 % av de franske reisende svært enige i at kampanjen var avgjørende for reisebeslutningen. Omtrent 45 % av alle var helt eller noe enig i at kampanjen var avgjørende. De som i utgangspunktet kan bli berørt av kampanjene begrenses for det første til de som har bestilt reisen etter kampanjestart i de respektive landene og for det andre til de som har sett minst ett av elementene i kampanjene. (som inkluderte ulike medier som plakater, avisannonser, internettannonser, e-post osv.).

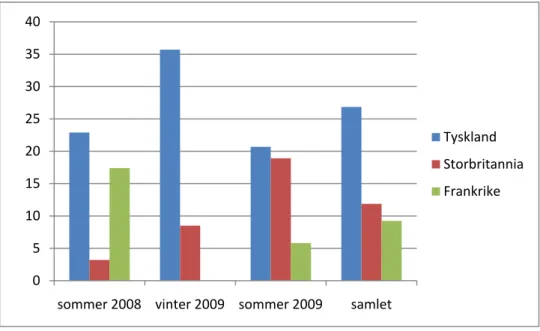

Det er store andeler som krysset av for «helt enig» i påstandene om at kampanjen ga et positivt inntrykk av Norge og at kampanjen ga dem lyst til å reise til Norge. Det er klart færre av de som så kampanjen som oppgir at kampanjen de så var avgjørende for beslutningen om å reise til Norge (figur A). Totalt sett mener litt mer enn én av fire tyske reisende (27 prosent) at kampanjen var avgjørende, mens henholdsvis 12 prosent av britiske og 9 prosent av franske reisende mener det.

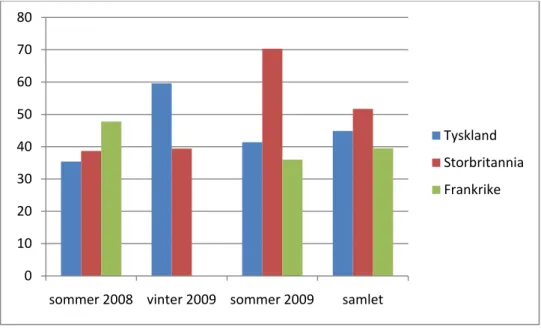

Tar vi med de som sa de «noe enig» i at kampanjen var avgjørende, får vi relativt høye tall og mindre forskjeller mellom landene. Omtrent 40 prosent av franskmennene, 45 prosent av de tyske og over 50 prosent av de britiske reisende er henholdsvis helt eller delvis enige i at kampanjen var avgjørende. Det er ikke påvist systematiske trender i graden av kampanjepåvirkning etter type reise som er tatt (besøke familie/venner eller annen ferietur), og heller ikke mellom nye besøkende og personer som tidligere har feriert i Norge.

Dette potensialet kan være ganske lite på enkelte ruter, spesielt de med få ukentlige avganger (f.eks. Berlin, Düsseldorf, Storbritannia utenfor London).

Bakgrunn og formål

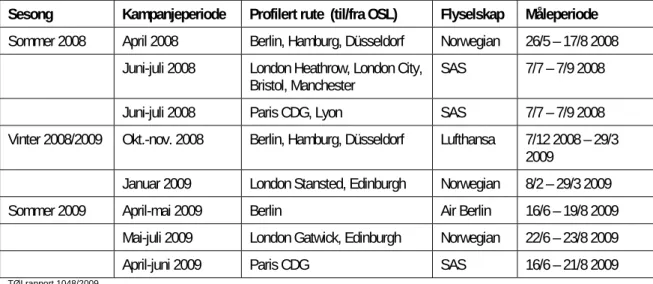

Kampanjer og ruter

Datainnsamling

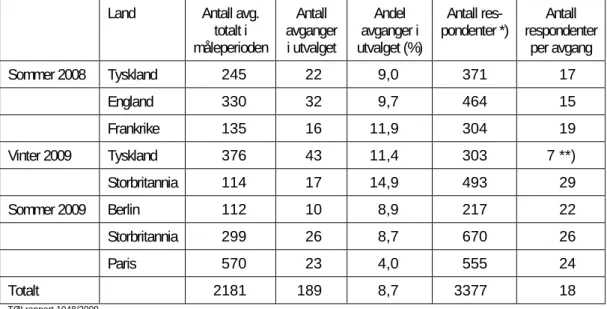

Totalt omfatter effektmålinger datainnsamling for totalt 189 OSL-avganger og nesten 3 400 respondenter, fordelt på tre sesonger. For intervjuere handler det om å nå så mange som mulig på kort tid og det er praktisk talt umulig å si nøyaktig hvor mange reisende som tilhører målgruppen. Antall innleverte skjemaer og antall utfylte skjemaer gir derfor ikke et pålitelig mål på verken antall fritidsreisende eller svarprosent.

Tall på antall reisende per avgang i undersøkelsen gjøres også tilgjengelig av OSL.

Målemetode

Hvor mange har sett kampanjene?

Rundt én av tre britiske og franske reisende har sett kampanjen, mens litt over én av fire tyske reisende har sett minst én kampanjeartikkel før de bestilte reisen.

Kampanjenes påvirkning

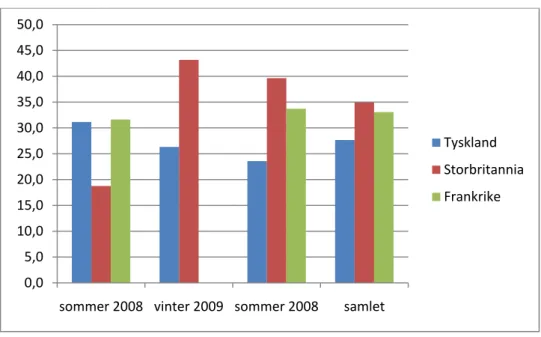

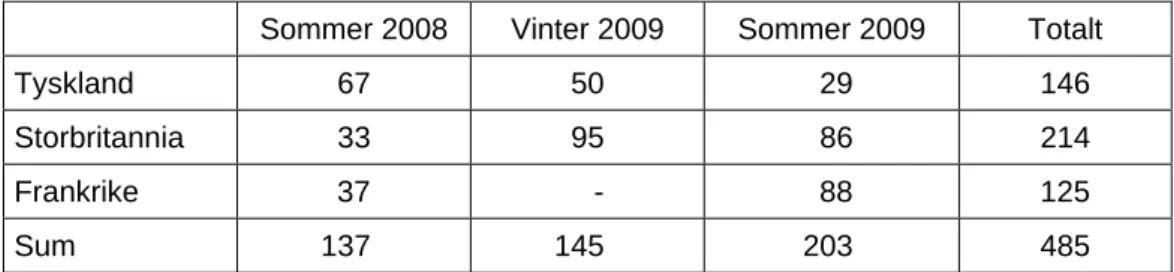

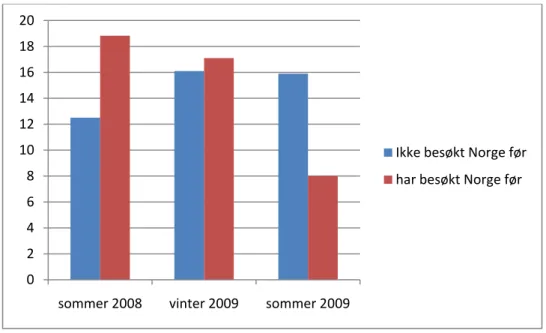

Det er klart færre som sier at kampanjen de så var avgjørende for beslutningen om å reise til Norge (figur 3). Totalt sett mener litt mer enn én av fire tyske reisende (39 av 146 respondenter) kampanjen var avgjørende, mens 12 prosent av britene (25 av 214 respondenter) og 9 prosent av franske reisende (11 av 125 respondenter) mener det . Figuren viser at det er relativt store variasjoner fra sesong til sesong for de enkelte landene.

Blant britiske reisende kan det observeres en økning i kampanjepåvirkning fra sesong til sesong, mens det for Frankrike observeres en nedgang fra 2008 til 2009. Det lave antallet observasjoner i materialet (antall respondenter som så minst én) er imidlertid kampanjeelement ) innebærer at det er betydelig statistisk usikkerhet i disse tallene. Man må være forsiktig med å tolke «litt enig» i retning av kampanjepåvirkning, men figuren viser likevel at kampanjene kan ha representert en relativt stor andel av de som reiste til Norge på de rutene som er profilert i kampanjene.

Faktorer som kan påvirke betydningen av kampanjene

Det vi måler i denne undersøkelsen er kampanjens effekt på ganske kort sikt, nemlig noen måneder etter at de respektive kampanjene har startet. Et (ukjent) antall potensielle reisende kan ha falt ut fordi de trenger lengre tidshorisont i reiseplanleggingen, dels av egeninteresse og dels fordi tilgangen på flyseter og/eller rimelige billetter begrenses jo nærmere avgang. Materialet vårt inkluderer selvsagt ikke potensielle reisende til Norge, men gir god informasjon om bestillingshorisonten for de som faktisk har reist hit.

Figur 6 og 7 nedenfor viser tiden fra bestilling til avreise i hele måneder for hovedsegmentene vinteren 2009 og sommeren 2009. Familie- og venneturer i vintersesongen (Figur 6) er stort sett (ca. 90 prosent) bestilt for to måneder hhv. mindre på forhånd. Reservasjonene er mye jevnere fordelt, med en konsentrasjon (omtrent to tredjedeler) fra 2 til 6 måneder før avreise.

Andre private reiser viser også en viss fordeling, men her bestilles 45 prosent av reisene fra én til to måneder før avreise, og rundt 40 prosent fra tre til fem måneder før avreise. I sommersesongen finner vi også at familiereiser bestilles relativt sent, omtrent alle reiser bestilles fra 0 til seks måneder før avreise, hvorav 53 prosent to måneder eller mindre før avreise og 46 prosent fra tre til seks måneder før avreise (figur 7). Andre feriereiser er mer spredt, med 36 prosent som bestiller to eller færre måneder før avreise, 46 prosent fra tre til seks måneder før og 18 prosent flere enn seks måneder før.

Bestillingstiden for andre private reiser er relativt kort, mer enn én av fire reiser bestilles i samme måned som reisen og 60 prosent bestilles to måneder eller mindre før avreise. Den lille lærdommen som kan trekkes av denne informasjonen er at kampanjene kom relativt sent i forhold til når folk bestiller skiferie eller. Derimot bestilles billetter til reiser i forbindelse med besøk av familie og venner ganske nært reisedagen eller private reiser som ikke er det.

Kampanjepåvirkning og reisemål

Forskjellen er så liten at vi ikke kan konkludere med at kampanjene har dreid markedet i særlig stor grad mot å besøke østlandsområdet og ikke andre deler av Norge (figur 9). Alle respondenter og respondenter som oppga at de er «helt enig» eller «noe enig» i at kampanjen var avgjørende for reisebeslutninger.

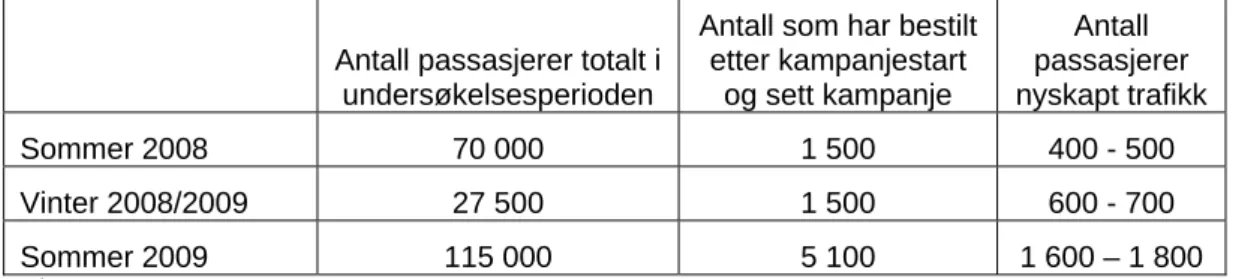

Vurderinger av nyskapt trafikk

Rutene som er undersøkt har høy andel næringstrafikk og norsk ferietrafikk, i gjennomsnitt fanget studien opp en rekke utenlandske ferie- og fritidsreisende, som tilsvarer om lag 20 prosent av de reisende ved hver avgang. Omfanget av nyskapt trafikk – personer som reiser til Norge som følge av kampanjene – begrenses på kort sikt (samme år) av tilgjengelig setekapasitet utover alle som reiser uavhengig av kampanjen (både forretningsreisende, norske reisende, personer). reiste før du bestilte kampanjen eller ikke så kampanjen osv.). Dette potensialet kan være ganske lite på enkelte ruter, for eksempel på Lufthansa/SAS-rutene mellom OSL og Berlin, Hamburg og Düsseldorf vinteren 2009.

Rekkevidden til nylig generert trafikk er også begrenset av tilgjengeligheten av flybilletter til eller litt over prisklassen som tilbys av kampanjene. En annen faktor er at kampanjer sannsynligvis har effekter utover flyselskapene/selskapene som er involvert i kampanjene. Kampanjene, slik de er utformet, tilbyr like mye generell norsk reklame som reklame for de spesifikke flyrutene og destinasjonene de fokuserer på.

Denne vurderingen av kampanjene underbygges av at graden av kampanjepåvirkning ser ut til å være den samme for reisende til Østlandet som for reisende til andre steder i Norge som f.eks. (jf. kapittel 2.4). Kampanjene vil med stor sannsynlighet ha effekter for konkurrerende selskaper som flyr mellom Norge og de respektive landene. Omfanget av slike effekter avhenger blant annet av prisene som tilbys potensielle reisende på hver enkelt rute.

Denne generelle norske reklamen kan også ha effekter i form av en økning i antall ferieturer til Norge med bil (spesielt fra Tyskland). Resultatene innenfor dette kampanjemålingsprosjektet må derfor ses i lys av at man ser på en begrenset del av virkeligheten. En klar konklusjon med hensyn til tolkningen er derfor at man ved kun å se på realisert etterspørsel på enkelte ruter i en begrenset periode nær kampanjeperiodene, opererer innenfor relativt snevre rammer i forhold til hva som kan være faktisk og lengre sikt. -tidseffekter.

By answering this questionnaire, you help us plan the future of tourism in Norway. Other holiday/leisure travel Please state the amount in Norwegian kroner (NOK) or £ (GBP) Other private purpose. What was your main mode of transportation between Oslo for the Oslo region as a tourist destination.