Rapport: Kartlegging av 27 økonomiske regioner i Sør-Norge i forhold til utvalgte nærings- og befolkningsutviklingsparametere. Med distriktsregioner mener vi i denne sammenheng de økonomiske regionene i Aust-Agder, Hedmark, Oppland, Telemark, Buskerud, Hordaland og Sør-Trøndelag. Dessuten har distriktsregioner i Sør-Norge samme utvikling langs flere parametere som økonomiske regioner i Nord-Norge.

Graf som viser prosentvis endring i befolkning (horisontal) og prosentvis endring i jobber (vertikal) for de økonomiske regionene.

Geografisk kartleggingsområde

Oversikt over økonomiske regioner som inngår i denne kartleggingen og hvilke kommuner som inkluderer disse regionene. Det undersøkte området utgjør i underkant av 30 prosent av landets befolkning og i underkant av 28 prosent av landets arbeidsplasser ved utgangen av 2003. I løpet av 1990-tallet ble en økende andel av befolkningen i tettbygde strøk ordinært.

Metode og datagrunnlag

Utvikling i sysselsettingen 1990- 2001

Trenden i figur 6 er at økonomiske regioner som inkluderer eller ligger nær en storbyregion vokser. Sammenligner man alle økonomiske regioner i landet og rangerer dem basert på relativ vekst over perioden, vil man først se at Arendalsregionen kommer på tredjeplass. Regioner i disse områdene rangerer 70. eller dårligere når du rangerer alle økonomiske regioner basert på relativ endring for sektoren mellom 1990 og 2001.

Det er derfor ikke grunnlag for å hevde at de undersøkte regionene har en systematisk dårligere utvikling enn andre økonomiske regioner når det gjelder tjenester generelt.

Kartlegging av regionenes næringsstruktur og konkurransekraft

Ingen av de undersøkte økonomiske regionene i Sør-Norge opplevde nedgang, men veksten varierer fra cirka nullvekst i Rørosregionen til i underkant av 30 prosent på Orkanger. Sammenligner man den relative veksten med andre økonomiske regioner i Norge, uttrykt som stillingsposisjon, ser man at plasseringene er godt spredt over hele «resultatlisten». De fleste regionene, med unntak av Arendal, Bergen og Trondheim, har en næringsstruktur som er mindre gunstig ift.

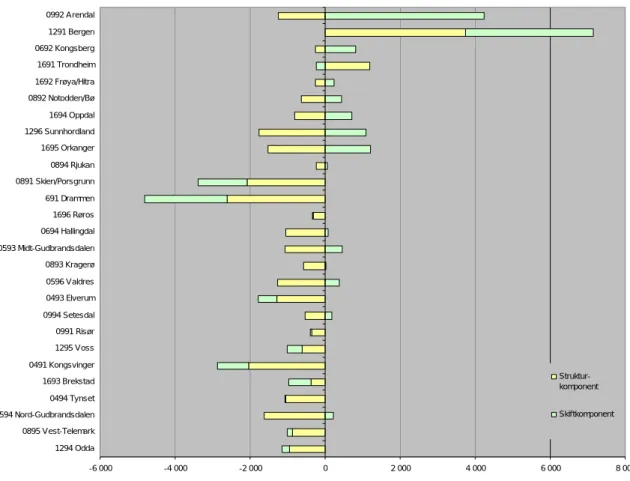

Struktur- og andelsanalyse for utvalgte økonomiske regioner i Sør-Norge basert på 50 næringer og for perioden 1990-2001.

Lokaliseringskvotienter

Ingen av de undersøkte økonomiske regionene har en lokaliseringskoeffisient høyere enn tre for kategorien «andre næringer»3. Teknologiindustrien, slik den er definert her, har relativt liten betydning i de fleste undersøkte økonomiske regionene i Sør-Norge, med to unntak. For det første gjelder dette Kongsberg (LQ=6,2), men også i Sunnhordaland (LQ= 4,2) er denne næringen relativt viktig.

Ved utgangen av 2003 var ingen av de vurderte økonomiske regionene «tunge» på dette området, i hovedsak var de det.

Lønnsomhet

Dette kan blant annet ha sammenheng med at mange av regionene er store i areal og har en aldersstruktur som gir større etterspørsel etter ulike omsorgstjenester. Finnmark Nordland Sogn og Fjordane More og Romsdal Troms Telemarl Nord-Trøndelag Hedmark Oppland Oslo Aust-Agder Sør-Trøndelag Hordaland Østfold Vestfold Vest-Agder Akershus Buskerud Rogaland Norge. Regioninndelingen brukt i Knut Vareides arbeid er ikke helt sammenfallende med inndelingen i økonomiske regioner (henholdsvis 79 regioner mot 89 økonomiske regioner).

Til tross for at det ikke er fullstendig enighet, mener vi det er forsvarlig å bruke det som en indikator på lønnsomhet. Regioner i Aust-Agder, Hordaland og Sør-Trøndelag er ikke inkludert fordi de ikke omfattes av Knut Vareides forskning som ligger til grunn her. Andel av selskapene med positivt resultat før skatt i ulike regioner og rangering i forhold til alle regioner på landsbasis.

Ifølge Knut Vareide ligger Fjellregionen for eksempel langt under landsgjennomsnittet og tredje sist av regionene på Østlandet. Mindre etterspørsel etter varer og tjenester, både fra privat og offentlig sektor, vil ha en negativ effekt i forhold til arbeidsplass- og/eller næringsutvikling. Redusert tjenesteleveranse vil i ettertid svekke regionen. attraksjon vedrørende innvandring, alternativt øker utvandringen. man kan få en selvforsterkende negativ utviklingsspiral.

Formålet med dette kapittelet er å presentere sentrale forhold rundt befolkningsforhold for utvalgte økonomiske regioner i Sør-Norge.

Befolkningsutvikling 1990- 2003

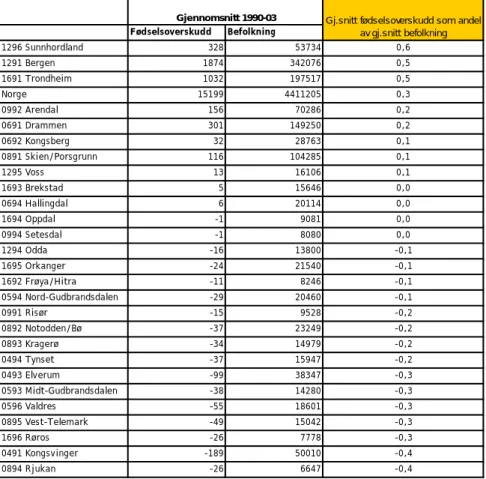

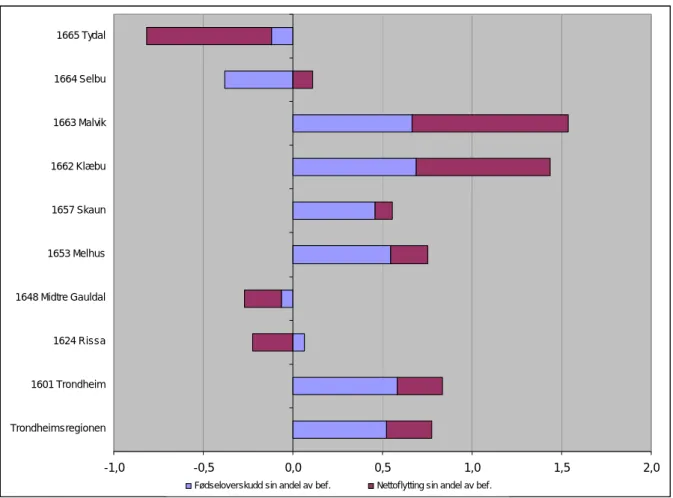

Fødselsoverskudd

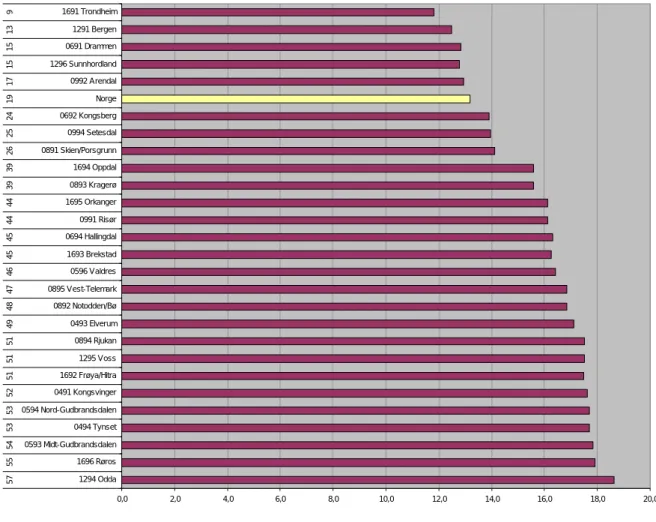

Det mest interessante funnet i denne sammenheng er om man sammenligner alle økonomiske regioner på landsbasis som kommer ut med fødselsunderskudd. En stor andel barn og eldre vil ha effekt i forhold til etterspørselen etter varer og tjenester, mens lav prosentandel av yrkesaktiv alder gir en pekepinn på hvor mye som potensielt kan bidra til fellesskapet og også til dels utviklingspotensialet i en region . Kvinner 20-39 år sammenlignet med menn i samme aldersgruppe i 2003, endring i prosentpoeng sammenlignet med 1990 for utvalgte økonomiske regioner og rangering i forhold til landets øvrige økonomiske regioner.

Andel av befolkningen i alderen 0 - 19 år i 2003 for utvalgte regioner og plassering når det gjelder rangering av alle økonomiske regioner i Norge. Sunnhordland er en av de undersøkte regionene som har størst vekt i denne aldersgruppen, og regionen ligger på tredjeplass i rangeringen av alle landets økonomiske regioner. Utviklingsindikatoren er slik at byregioner gjennomgående skårer bedre enn. Årsaken til denne forvrengningen er at mange økonomiske regioner har samme vekt og disse er plassert i samme rangeringsnummer, den laveste rangeringen er land 53).

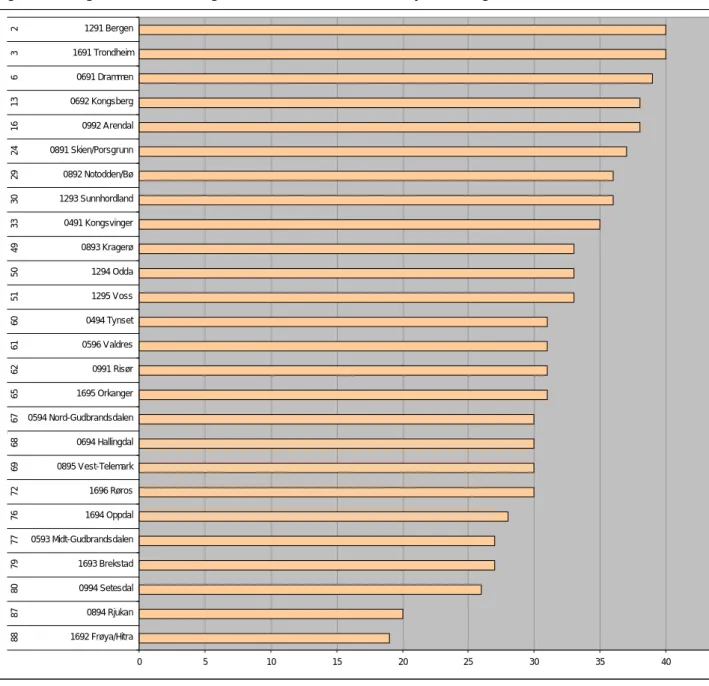

I vårt utvalg av økonomiske regioner er det kun fem regioner som har lavere andel. En rangering av landets økonomiske regioner etter andel personer over 67 år viser at 17 av de siste 22 byene er okkupert av økonomiske regioner som ble kartlagt i forbindelse med denne studien. Den høye andelen eldre i de fleste av de kartlagte økonomiske regionene forsterker antakelsen om at en stor del av fylkesregionene i Sør-Norge har en relativt svak økonomi.

Andelen av befolkningen over 67 år i 2003 for utvalgte økonomiske regioner og rangering i forhold til alle økonomiske regioner i landet. Høy total forsørgerbyrde gir en indikasjon på at arbeidsstyrken er lav i forhold til befolkningen for øvrig og er dermed et uttrykk for vekstpotensial.

Flytteoverskudd

Flytningsoverskuddet i prosent av befolkningen (basert på gjennomsnittet for de utvalgte regionene og rangeringen i forhold til alle økonomiske regioner. I figur 24 ser vi hvor stor prosentandel av forflytningene som skjer innenfor regionen (innenfor kommunen er ikke inkludert) , andelen som flytter til Oslo , den delen som flytter til resten av landet Resten mellom summen av de tre områdene angir den delen som flytter til en av de andre regionene i Sør-Norge som er undersøkt.

Andelen tilflyttere som flytter internt innenfor den økonomiske regionen, andelen som flytter til Oslo og andelen som flytter til resten av landet (regioner som ikke er inkludert i denne studien). Dette bildet viser også at i regionene rundt Bergen og Trondheim er andelen som flytter til «regionhovedstaden» omtrent den samme som blant de som flytter til Oslo. Når det gjelder Rjukan, dreier det seg i hovedsak om Grenlandsområdet, Notodden/Bø og noen av Kongsberg- og Drammensregionene.

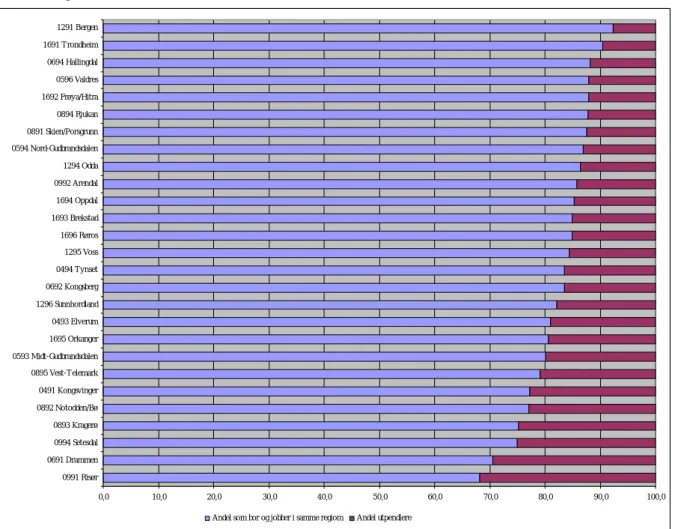

Basert på tallene som er brukt her, er 30-40 prosent av flyttingen til nærliggende regioner. Hvis dette er tilfellet, er det rimelig å anta at regioner nær en storbyregion har en større andel av den yrkesaktive befolkningen som pendler ut av regionen enn mange av distriktene. Samtidig er det rimelig å anta at hovedstadsregionene har en større andel av arbeidsplassene besatt av personer som bor utenfor regionen.

Andelen arbeidstakere som bor og arbeider i samme region eller jobber i en annen region (2003). Dette gjelder for eksempel regioner som Hallingdal, Valdres, Frøya/Hitra og Rjukan, hvor 88-90 prosent bor og jobber i samme region (10-12 prosent pendler).

Innvandring

Når man diskuterer langsiktig vekst bør spesialisering eller diversifisering diskuteres i forhold til næringer som eksporterer varer og/eller tjenester fra regionen, dvs. spesialiserte nettsteder blir lett følsomme for endringer i eksterne markeder og, i noen tilfeller, for rammebetingelser fastsatt av myndighetene. Tabellen viser at det ikke er noen småbyer i de undersøkte regionene i denne forskningen som hadde en vekst høyere enn 10 prosent i perioden 1990-2003.

Kanskje har det de siste årene vært lagt for stor vekt på «indre regioner», faktorer og prosesser for å forklare regional utvikling. Mindre byer må vurdere sin rolle som regionsentra i forhold til storbyenes funksjoner og ambisjoner, spesielt dersom det er korte avstander. I kampen for å tiltrekke slike innbyggere er regioner i rimelig nærhet til storbyer i en heldig situasjon sammenlignet med andre småbyer, da dette betyr nærhet til transportknutepunkter som store flyplasser og lignende.

Gjennom nettverk mellom private og offentlige aktører i og utenfor kommunen skal lokale rammebetingelser utvikles og markedsføres, både overfor næringslivet og overfor personer som kan tenke seg å flytte til kommunen. Hva sikrer at enkelte områder oppleves som attraktive og kan skape god vekst, mens andre områder har store problemer?» Det betyr at de fokuserer på regionens vekstgrunnlag, attraktiviteten for bedrifter og mennesker, og ikke på «styrken» av kommunen sammenlignet med andre kommuner Et begrenset tjenestetilbud kan være til hinder for å bli en robust arbeidsplass og tjenesteregion.

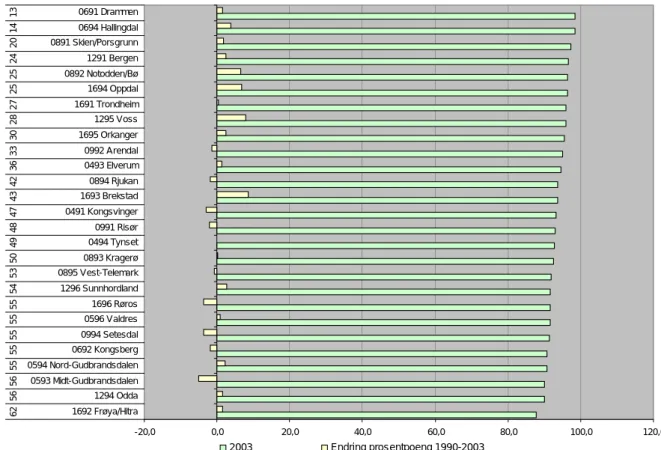

Sentrumsstørrelse i økonomiske regioner basert på største by og beliggenhet i forhold til sentrumsstørrelse for alle økonomiske regioner i landet (2003). Prosentvis endring i folketallet i utvalgte økonomiske regioners største byer fra og beliggenhet i forhold til resten av landet.

Servicefunksjoner og sentralitet

Lokaliseringskoeffisient for bedriftsresultater i utvalgte økonomiske regioner og rangering i forhold til andre økonomiske regioner. På bakgrunn av dette besluttet vi å se på utviklingen på kommunenivå for tre økonomiske regioner; Bergen, Arendal og Trondheim, som opplevde sterk vekst. Det er kun én kommune i denne regionen som har befolkningsnedgang, nemlig Åmli (-6 prosent).

Tidligere så vi at befolkningsutviklingen varierer mellom ulike kommuner i alle økonomiske regioner. Det betyr at det er transporter til andre økonomiske regioner og at kommunen funksjonelt er sterkere knyttet til en annen region. I begynnelsen av dette kapittelet, i hvilken grad økonomiske regioner egner seg som analyseenhet mht

Dette kan for eksempel bety at provinser med økonomiske regioner med høy befolkningstetthet ekskluderes fra det stønadsberettigede området. Av de 27 økonomiske regionene som er undersøkt i denne studien, er 11 regioner blant de 19 regionene med lavest befolkningstetthet. Vi har sett på den historiske utviklingen siden 1990, vurdert utviklingen i forhold til forventet utvikling og for mange parametere også sammenlignet med utviklingen i de andre økonomiske regionene i landet.

Noen økonomiske regioner har en utvikling som er helt på topp hvis man rangerer alle de økonomiske regionene i Norge. De økonomiske regionene som alltid har store utfordringer og ligger i nedre halvdel av den nasjonale rangeringen er de mindre økonomiske regionene i Hedmark, Oppland, delvis i Telemark. I mange regioner som opplevde en kraftig nedgang i sysselsettingen, gjorde det det. primærnæringene har historisk sett vært sterke.

Sammenligner man alle økonomiske regioner på landsbasis som kommer ut med fødselsunderskudd, totalt 20