Oslo Lufthavn har en svært høy andel kollektivtransport (65 %) og toget er den klart viktigste transportformen til flyplassen. Den største utfordringen for Gardermoen lufthavn er den økende konkurransen fra Rygge og Torp lufthavner. Antall nye anlegg har økt jevnt siden årtusenskiftet også i kommunene på Romerike, med størst vekst i Ullensaker og Sørum.

Befolkningsøkningen på Romerike kom etter etableringen av OSL i 1998, og den sterkeste veksten har skjedd på Øvre Romerike. Gardermoen lufthavns langsiktige betydning for norsk næringsliv Tilgang til en velfungerende og effektiv flyplass med et godt tilbud om.

Innledning

Rammebetingelser for luftfarten

OSLs resultat før skatt var på rundt 1 milliard kroner i 2009 (som var et magert år med nedgang i trafikken). Tanken er at når alle sektorer er inkludert i dette systemet, vil etterspørselen skifte fra CO2-intensive sektorer til andre sektorer som er mindre CO2-intensive. De lave kvoteprisene som praktiseres i dag (€14 per tonn CO2, tilsvarende 28 øre/liter drivstoff) vil ha liten innvirkning på luftfarten.

Oslo lufthavn - et nav i norsk luftfart

- Passasjertrafikken

- Frakt og post

- OSLs flytilbud sammenliknet med andre lufthavner

- Oppsummering

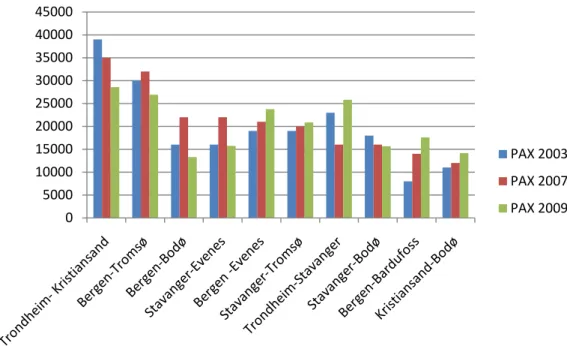

Som det fremgår av figur 3.3 ovenfor, er det også en klar vekst i internasjonal trafikk på de andre flyplassene i Norge. Som det fremgår av figur 3.4 nedenfor, er det spesielt mange transferpassasjerer for rutene Trondheim-Kristiansand. Som vi kan se i figur 3.4 er det endringer i den relative betydningen av de ulike overføringsleddene, men den samlede betydningen av OSL som et innenlands overføringsledd har ikke blitt mindre det siste tiåret (PAX = passasjerer).

Det var totalt 17 flyvninger til destinasjoner utenfor Europa (ni til Asia, fire til Afrika og fire til USA). Når det gjelder antall ulike destinasjoner som flyplassene kan betjene på en gitt dag (29. oktober 2010), er bildet litt annerledes (se figur 3.10).

Utvikling av tilbringertransporten

- Tilbringertransport til/fra OSL

- Flypassasjerers valg av transportmiddel til/fra OSL

- Fordeling av trafikk til lufthavnen fra regionale soner

- Soner og transportmiddelvalg

- Oppsummering

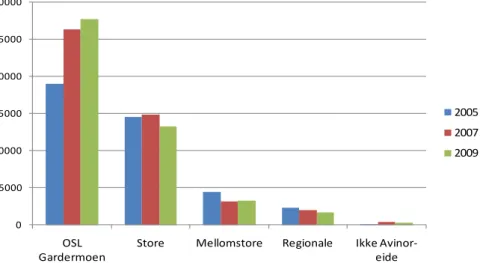

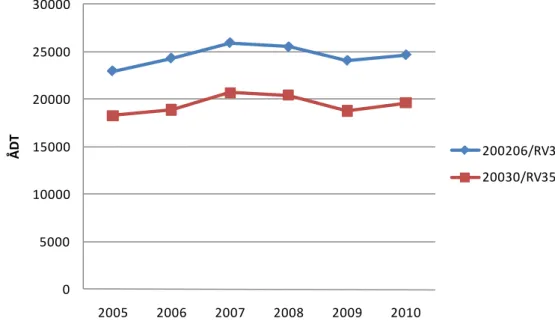

I denne sammenheng er det to punkter som er spesielt interessante: Tellepunkt på rv 35 før avkjøringen til flyplassen, og tellepunkt like etter avkjøringen (se figur 4.4). Sammenlignet med de fleste andre større flyplasser er andelen som kommer til flyplassen med kollektivtransport høy på Gardermoen. Flytoget er det mest populære transportmiddelet, og andelen passasjerer som reiste med flytog i 2009 var rundt 45 prosent for innenlandsflyvninger, og noe lavere for utenlandsflyvninger (32 prosent).

Som det fremgår av figur 4.8, er det spesielt skytrain som bidrar til denne økningen, selv om andelen som tar vanlige tog og busser også har økt. Flytogets andelsvekst har særlig gått på bekostning av drosjetrafikken og antall passasjerer som kjører selv og parkerer bilen på Gardermoen. Nedgangen i bilpassasjerturer til flyplassen i perioden 2007-2009 skyldes at færre parkerer på flyplassen, mens andelen kjørt av andre har økt noe.

Flytoget økte sin andel mellom 2005 og 2009 i de fleste soner, spesielt i Oslo, Asker/Bærum, Drammen/Numedal og Telemark. For Follo, Romerike og RV35 passasjerer er bruken av flytoget noe redusert (se figur 4.13). RV35 har nå størst andel bilbrukere med nesten 60 prosent av det totale valget av transportmidler fra denne sonen (se figur 4.14).

Andelen passasjerer som bruker kollektivtransport på OSL har vært økende de siste fem årene, og i totalmengde utgjør kollektivtransport 65 prosent av totalen. Flytoget brukes hovedsakelig av passasjerer fra Oslo og Asker/Bærum, mens passasjerer som kommer fra sonene RV35, RV2 og Romerike bruker bil i større grad. Bilbruken gikk ned i alle områder, spesielt blant pendlere som kommer fra Vestfold, Telemark og RV2.

Ringvirkninger av Gardermoen lufthavn

- Direkte og indirekte virkninger

- Sysselsetting

- Utdanningsnivå

- Nyetableringer

- Bosetting og pendling

- Oppsummering

Her ser vi nærmere på utviklingen av sysselsetting, pendling, nye virksomheter og tettsteder for kommunene på Romerike i tiden etter etableringen av flyplassen i 1998. En nærmere lesning av næringsstatistikken viser betydelige endringer i næringsstrukturen innad i kommunene på Romerike siden årtusenskiftet. Som det fremgår av figur 5.5 er økningen likt fordelt mellom ulike kommuner.

Nettopp i disse kommunene på Nedre Romerike var det den sterkeste prosentvise økningen i forholdet med høyt utdanningsnivå. Utdanningsnivået på Romerike ligger godt under hovedstaden, hvor nærmere 40 prosent hadde høyere utdanning i 2009. Vi finner at antall nye institusjoner har økt jevnt i Romerike kommuner siden 2001 (se figur 5.6) og det etableres i gjennomsnitt over 2000 virksomheter hvert år på Romerike.

Sammenlignet med 2001 var det imidlertid kun Nittedal som hadde en negativ utvikling med en reduksjon i antall nye virksomheter på 14 prosent. Dette bidrar til at Øvre Roma hadde jevn vekst i antall nyetableringer, mens Nedre Roma hadde en liten reduksjon frem til 2009 (se figur 5.7). Trenden er imidlertid at næringslivet på Øvre og Nedre Romerike hadde en sterkere nyetableringstakt enn vi finner i Asker og Bærum.

Øvre romersk er også den regionen i Norge som har sterkest innvandring av barnefamilier (det vil si familier med barn under 16 år) og personer med innvandrerbakgrunn.12 Som det fremgår av figur 5.9, fikk befolkningen i øvre romersk et kraftig løft i perioden rundt årtusenskiftet og frem til i dag. Antall nye virksomheter har også steget jevnt i kommunene på Romerike siden 2001, og den sterkeste veksten finner vi i Ullensaker og Sørum kommuner. De siste fem årene har det vært raskere nybedrift på Romerike enn i Asker og Bærum.

Gardermoen lufthavns langsiktige betydning for næringslivet

- Betydning for investering og etablering

- Kreativitet og innovasjon

- Nærhet til kunder og underleverandører

- Oppsummering

Tinagli (2009) vurderte Norges kreative muligheter i rapporten Norge i den kreative tidsalder, og hevdet at tilgjengelighet er viktig for å styrke et steds kreative potensial. Flyplassens størrelse og kapasitet møter de reisendes behov, men det er et ønske om et større tilbud av direkteruter og interkontinentale ruter. Gitt Oslo og Norges perifere beliggenhet i Europa og resten av verden, bidrar en flyplass med godt utvalg av flyruter til bedre tilgjengelighet, noe som er viktig for.

Kjenner du personene du er i kontakt med, er det lettere å ta kontakt på telefon. Forskningen viser at næringslivet er svært avhengig av et godt flytilbud og at det er et bredt ønske blant de spurte selskapene om flere direkteruter og hyppigere avganger fra Norge. Men blant selskapene som kjøper spesialtilpassede komponenter er det vanlig å besøke leverandøren jevnlig for å sjekke produksjonen.

Det er også en del frakt knyttet til prosjekter, og spesielt når det oppstår forsinkelser. Det er ikke ofte selskapets ansatte har mulighet til å fly direkte til destinasjonen. Derfor er det ønskelig å gi et godt tilbud til Amsterdam, hvor karrieremulighetene er store.

Det er i hovedsak de som driver med salg, service, testing, testing og kvalitetssikring som reiser mye. Uformelle samtaler gjennom kvelden bringer ledergruppen tettere sammen, og det er mye å diskutere når den formelle agendaen er ferdig. Hvis du har møttes fysisk, er det lettere å kommunisere senere via telefon, e-post og videokonferanse.

Fremtidsutsikter og konkurranse i luftfarten

Utviklingen i passasjervolum

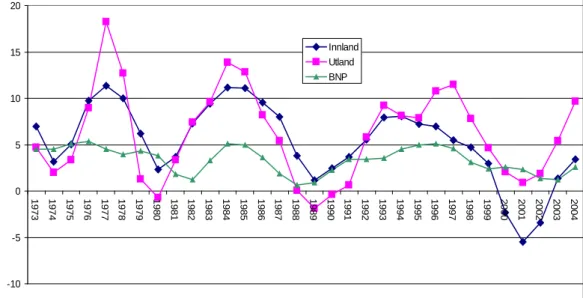

Internasjonal trafikk fortsetter å vokse ustoppelig med en årlig vekst på 6 % de siste ti årene. Inntektsvekst, rundt 3 % årlig BNP-vekst over en lengre periode, er grunnlaget for vekst i flytrafikken. De siste prognosene fra disse selskapene er rundt 4 % årlig vekst i modne markeder som Europa.

Flyfrakttrafikken forventes å vokse høyere enn passasjertrafikken, med en årlig vekst på 6 %. Mengden av jernbane- og veitrafikk har ikke gått ned – nye kommunikasjonsformer kommer i tillegg til gamle. Selv om inntekter er en viktig driver for utviklingen av flytrafikken, har også tilbudsfremme vært et viktig element de siste ti årene.

Det er imidlertid en tendens til at flyreiser blir lengre og lengre, både i forretnings- og fritidssammenheng. Selv om det er naturlig å tenke at det vil bli en modning av markedet for utenlandsreiser, kan det være langt fra å nå et metningsnivå. Forholdet mellom turfrekvensen for gruppen 30-50 år og gruppen over 70 år har vært praktisk talt uendret de siste 20 årene.

Besøk til/fra venner og familie i Europa kan øke, men dette markedet er også svært prissensitivt. I tillegg får stadig flere nordmenn eiendom i Sør-Europa, noe som også vil resultere i en del flyreiser. Det er likevel lite sannsynlig at dette vil ha stor betydning for den totale trafikkmengden på Gardermoen.

Hvilken type luftfartssektor vil vi få årene framover?

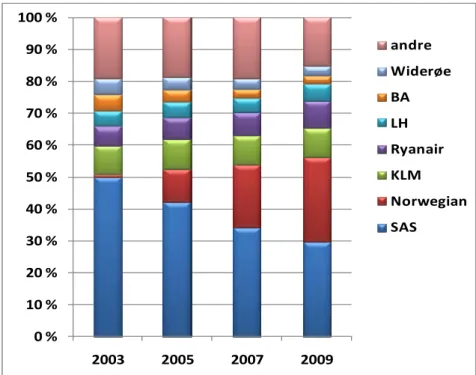

Mellomstore nett som SAS er utsatt for press, både fra større nettselskaper som har bedre nett med flere destinasjoner/frekvenser og et større hjemmemarked, og fra lavkostselskaper som produserer billigere og opererer med et økende antall direkteruter. På grunn av konkurransen fra Norwegian har SAS endret strategi for å fly flere og flere direkteruter fra Oslo. Selv om Oslo har fått flere direkteruter til utlandet, har OSL fortsatt færre direkteruter til utlandet enn andre nordiske hovedsteder (se figur 3.9).

Spesielt Amsterdam, med KLM som hovedaktør, fremstår som en viktig konkurrent.

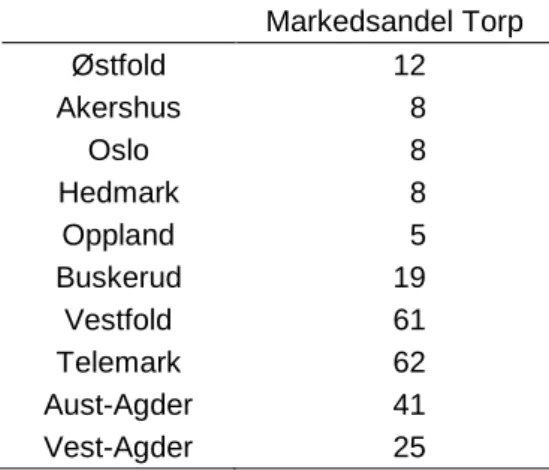

Konkurransen mot Rygge og Torp

I 2010 reduserte Torp også sin internasjonale trafikk med rundt 20 prosent etter at Ryanair reduserte tilbudet på grunn av kø på Rygge. Rygge og Torps lavpristilbud vil tiltrekke reisende fra storområdet, da fritidstrafikken er prissensitiv. Tilbudet på Rygge har økt betydelig siden mars 2010 da Ryanair introduserte tre flyvninger med Rygge som base.

Analyse av Torp basert på RVU 2009 viser tydelig hvordan Ryanair på sine eksterne ruter trakk til seg folk fra hele Østen, men spesielt fra. Av de åtte østlandsfylkene reiste én av seks fra Torp og fem av seks fra OSL (ser bort fra Rygge, som ikke var med i RVU i utlandet i 2009). Det er grunn til å forvente større flyt fra OSL til Rygge enn til Torp på grunn av bedre tilbud og gunstigere rutetider etter at Rygge mottok basisfly (tidlig morgen og sene hjemavganger).

Flyplassen kan trolig ikke håndtere mer enn tre millioner passasjerer før store investeringer (inkludert ny rullebane) er gjort. For befolkningen i østlandsområdet, spesielt i Akershus, Buskerud, Telemark, Østfold og Vestfold, vil utviklingen av flytilbudet til Torp og Rygge. En økning i flytene på Rygge (og Torp) vil imidlertid kunne bety en større andel bilkjøring i persontransport, da disse flyplassene er svært bildominerte. (OSL er den flyplassen i Norge som har høyest andel kollektivtransport innen persontransport.) Miljøkostnadene ved dette må ses i sammenheng med at CO2-utslipp fra flyreiser med avgang fra Rygge og Torp ofte vil være lavere enn fly fra OSL, som følge av kortere reisetid til destinasjoner lenger sør.

Hvordan disse faktorene virker over tid krever imidlertid mer detaljerte beregninger, som ligger utenfor rammen av dette prosjektet. Det er også usikkerhet om fremtiden til SAS og hvilke rutetilbud OSL vil ha. Rygge og Torp vil kunne ta imot en økende andel av veksten, men det er grenser for hvor mye de kan vokse.

Kart over rutetilbudet fra Nordiske hovedlufthavner

Kart over geografiske soner rundt OSL Gardermoen