Referat: Formålet med prosjektet har vært å foreslå tiltak som reduserer kostnadene med 5 prosent i verdikjeden fra skog til industri fra salg og innkjøp, via. Målet med prosjektet har vært å foreslå tiltak som reduserer kostnadene med 5 prosent i verdikjeden fra skog til industri fra salg og kjøp, via hogstkostnader og til og med.

Bakgrunn for prosjektet

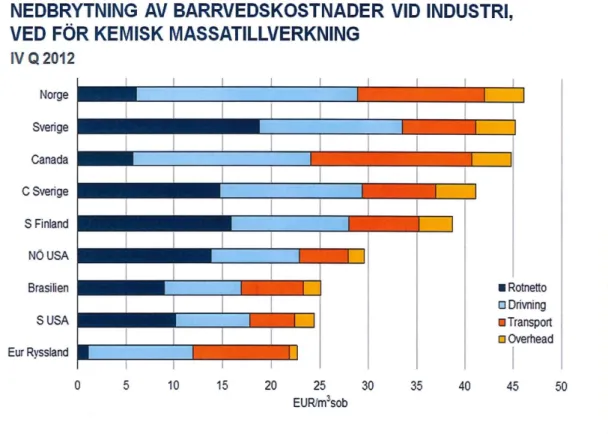

Resultatet viste at den norske skogeieren holdt seg med lavest netto rotpris (nettoprisen på tømmeret etter hogst), driftskostnadene (hogst og hogst) var betydelig høyere, transportkostnadene fra skogen til industrien var høyere, mens generelt utgifter-. Målet med prosjektet er å foreslå tiltak som reduserer kostnadene med 5 prosent i verdikjeden fra skogbruk til industri.

Datagrunnlag og metode

- Benchmarking

- Målepunkter og avgrensninger

- Valutaens betydning

- Vurdering av datagrunnlag

Benchmarking Business‐ Excellence utføres av en uavhengig organisasjon som evaluerer selskapets prestasjoner i henhold til en definert standard – “Business. Av de syv sammenligningsformene som har blitt fremhevet, er en kombinasjon brukt i denne artikkelen; Sammenligning av "offentlig domene" og "en-til-en"-sammenligning.

Gjennomføring av prosjektet

Dette skapte utfordringer med hensyn til å presentere sammenlignbare indikatorer for ulike ledd i verdikjeden.

Rapportens oppbygning

Det er ikke innført noen harmonisert skogbruksstandard for presentasjon av nøkkeltall og data verken i Norge eller mellom Norge, Sverige og Finland. Det følgende er en kort presentasjon av skogbrukssektoren i Norge med hovedvekt på Hedmark og Oppland.

Eiendomsstruktur

Ressurser

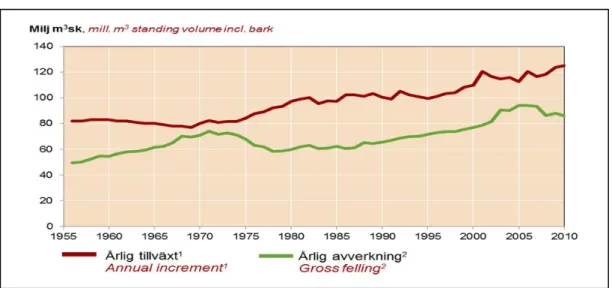

Analyser av skogressursene i Hedmark og Oppland (Tomter, 2016 a og b) viser blant annet at det for Hedmark vil være en betydelig volumøkning de neste 30 årene, spesielt i den sørlige delen av fylket og f.eks. gran. . Utviklingen i bestandsvolum og kvalitet på tømmeret ved slutthogst påvirkes av arbeidet som går med foryngelse og stell av skogen frem til bestandets verdier skal høstes.

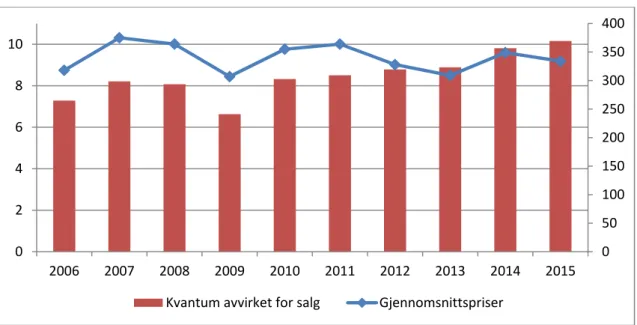

Tømmeromsetning og prisutvikling

Organisering

Avvirkning

Disse viser sammenhengene mellom driftsstørrelser, faste kostnader for transport og igangsetting, betydningen av gjennomsnittlig trestørrelse og faktisk driftspris for felling og fjerning. kbm med fra 6-13 kr/kbm under like vilkår. Beregninger fra skogentreprenører viser at stansen 1 måned pr år bør kompenseres med en tilleggspris de resterende 11 månedene på 8-10 kr/kbm. Persisk med Valdres Skogsavvirkning 2011, Andreas Råheim).

Aktører i tømmeromsetningen og utøvelse

Kort om Mjøsen Skog og Glommen Skog

Mjøsen Skog SA er et samvirkelag stiftet i 1909 og eid av 3700 skogeiere i Gudbrandsdalen og bygdene rundt Mjøsa sør for Eidsvold. Etter sammenslåing med Havass høsten 2015 er Glommen Skog SA et andelslag eid av 3.700 skogeiere i store deler av Hedmark og deler av Akershus og Østfold med hovedkontor i Elverum. Siden den gang har Glommen-gruppen vokst til en virksomhet med 70 ansatte og over 1 milliard årsomsetning.

Rammebetingelser

Ved å handle sammen ville skogeierne bedret økonomien i skogbruket gjennom felles salg av tømmer og gjennom næringspolitisk arbeid. En del av dette er skattefritt når midlene brukes til skattebegunstigede formål, som planting, stell av ungskog, nybygging og ombygging av skogsveier mv. Det er også bevilget midler til tilskudd til verdiskapende tiltak i skogbruket på statsbudsjettet, herunder bl.a.

Eiendomsrett og eierskifte, skattepolitikk, særvilkår for skognæringen og andre økonomiske ordninger er også sentrale rammebetingelser. Rammene for tømmersalg ligger dels i lover og forskrifter, i bransje- og næringsavtaler, støttet av den enkelte organisasjons miljøstyringssystem og/eller kvalitetssystem.

Skogsindustrien i Norge og Innlandet

Innenfor sagbruk/tremaskinindustrien i Norge i dag er det to hovedaktører, Bergene Holm AS og Moelven Industrier ASA, som til sammen har rundt 70 prosent av markedet. Mjøsen Skog SA og Glommen Skog SA var og er også medeiere i mindre lokale treindustrier basert på sagtømmer. I innlandet foredles fortsatt mye ved lokalt, men etter sammenbruddet av treforedlingsindustrien i Sør-Norge økte volumet av masseeksporten betydelig, jfr.

I forbindelse med utviklingen av skog- og trestrategien for Hedmark og Oppland er det gjennomført en utredning (Løge, 2012). Glommen Skov Said Eidsiva Vekst AS Felleskjøpet Agri SA Viken Skov Said Mjøsen Skov Said Kl Skov Said Havass Skov Said Other.

Måling av virke i Norge

Kompetanse og utdanning

Eiendomsstruktur

Vi valgte å fokusere på Svealand og Götaland da dette er regioner som er mest sammenlignbare med Hedmark og Oppland og påvirker aktivitetsstrømmene her. I figur 14 så vi nærmere på det produktive skogarealet med personlige eiere (dvs. ca. 50 prosent av det produktive skogarealet).

Ressurser

Fordelingen av hogstklasser og eierstruktur vil gi en indikasjon på ressursene som er tilgjengelige i Innlandet, Svealand og Götalandsområdet.

Tømmeromsetning og prisutvikling

Organisering

Avvirkning

I 2014 var kostnadene ved "flytting" (sluttfelling - felling og fjerning) i Sverige 90 SEK/kbm i Sør-Sverige (2,27 trær/kbm) og 103 SEK/kbm i Nord-Sverige. For «storskogbruk» var kostnadene i Svealand og Gøtaland 80 kr/kbm for slutthogst og 173 kr/kbm for tynning.

Aktører i tømmeromsetningen og utøvelse

Kort om Mellanskog

Rammebetingelser

Skogsindustri

Måling av virke i Sverige

Kompetanse og utdanning

Eiendomsstruktur

Ressurser

Luke är en nationell forsknings- och expertorganisation med syfte att främja bioekonomi och hållbar användning av naturresurser. Stambeskärning Skogsgödsling Skogsvägreparation Preliminär röjning av gallringar Skogsbyten Återställande av ungskog Skogsvårdsavgifter Anläggning av skogsvägar Anordnande av föryngringsområden Övriga kostnader (vedsförsäljning, utbildning,.

Tømmeromsetning og priser

For massiv gran- og furuved er det en forskjell på ca 100 kr/kbm, mens det for saget gran og furuved er en betydelig mindre forskjell, ca 10 kr/kbm. Hogst i private skoger i Sør-Finland, region 0-4, innebærer et forhold mellom saget tømmer og fast tømmer på 50/50 prosent. Figuren under viser at store deler av finsk tømmersalg i region 0-4 (sør) skjer som rotkjøp fra private skogeiere.

Dette fører til høyere sagtømmerpris for denne gruppen enn ved leveringspriser, og da først og fremst for sagtømmer.

Aktører i tømmeromsetningen

Rammebetingelser

Skogsindustri

Måling av virke i Finland

I avtaler med leveringsbedrifter (skogeiere som hogger) er målingen jevnt fordelt mellom hogstmaskin, på vei eller måling på kjøpers grunn.

Kompetanse og utdanning

Lovgivning

Økonomiske virkemidler

Tømmerpriser og tømmerverdier

Tiltak

Økt andel sagtømmer til nivåer som i Sør-Sverige og grenseområdene vil øke funksjonsverdien for skogeierne i innlandet. 23 millioner kroner for Oppland og 58 millioner kroner for Hedmark, basert på omsatt volum og priser i 2014. Tiltak som kan bidra til å øke massevedprisen for ved fra innlandet kan være todelt og parallelle.

Kostnadsnivå

Kostnader virkesmåling

Sammenligning

Ny lastmåling på industriareal vil gi økte kostnader avhengig av metode og effektivitet ved den andre målingen.

Tiltak

Aktører og struktur

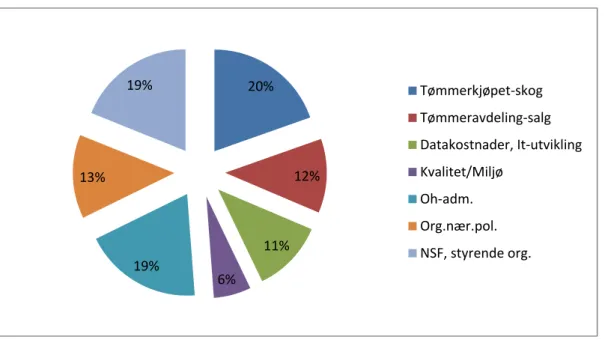

Sammenstilling av kostnader

En undersøkelse fra Norge fant at mangelfull eller dårlig planlegging resulterte i økonomiske tap i størrelsesorden 12 kr/kbm.

Kostnader som følge av etterarbeid og oppretting

Analyse av årsaker til forskjeller

- Naturgitte forhold

- Beskaffenhet på bestandet

- Myndighetsbestemte rammevilkår

- Organisering

Figuren over viser at beplantet areal per kbm er høyest i Oppland sammenlignet med Hedmark, Svealand og Götaland. Godt ivaretatt og intensivt ivaretatt lager vil ha; færre stengler per daa, større forgrening og et mer jevnt fordelt bestand per arealenhet. Selv med et antall trær på 50 trær/da vil verdien være noe høyere enn ved 200 trær/da.

I Norge gis det offentlige tilskudd til drift i bratt og til dels også middels bratt terreng (Oppland). Dette påvirker ikke selve driftsprisen, men øker skogeierens rotnett og dermed interessen for hogst og muligheter for mer rasjonelle tilrettelegging.

Konklusjoner og tiltak

En annen mulighet for å bidra til bedre planlegging av skogbruksvirksomheten kan være å innføre meldeplikt og gå over til hogstpålegg, jfr.

Sammenstilling av kostnader

- Datagrunnlag for tømmerkjøp og driftsplanleggingen

- Kostnader i tømmeromsetning i Innlandet

- Kostnader tømmerkjøpet i Sverige

- Kostnader Finland

Næringspolitiske kostnader anses (helt eller delvis) som en kostnad knyttet til å sikre gode rammebetingelser for tømmersalg og næringsutvikling. Etter samtaler med ulike aktører i driftskjeden får vi vite at kostnadene ved selve vedkjøpet er på samme nivå eller noe høyere, når man tar hensyn til et lønnsnivå for kjøpere som er 20-25 prosent lavere i Sverige. En annen stor svensk aktør oppgir at deres kjøpere håndterer fra 20-50 000 kbm/år (pers. med.).

I Norge foregår det sentralt i Norges Skogeierforbund (NSF) og i ulike samvirkelag, dog i noe ulikt omfang og på ulike nivåer, eventuelt av andre næringspolitiske aktører som Norskog.

Analyse av årsak til forskjellene

Naturgitte forhold

De siste årene har det vært flere eksempler på store skader på grunn av uvær. I Norge har det også vært flere eksempler på dette de siste årene, og spesielt på Vestlandet, men også innlandet ble rammet i romjula 2011 da stormen Dagmar slo inn.

Myndighetsbestemte rammebetingelser

Organisering

Ulike modeller er testet ut for å sikre økt forutsigbarhet i innkjøp og dermed sikre grunnlag for mer rasjonell produksjon i skogen. Drammen Distrikt Skogeierlag og senere Viken Skog drev i en periode en skogeiermodell med 3‐års avtaler med tilleggspris ved inngått volumavtale. Mjøsen og Havass Skog prøvde forskjellige modeller. årsrapporter ulike utgaver av disse organisasjonene).

Noen aktører investerer strategisk i å kjøpe en betydelig grønn andel for å sikre forutsigbarhet (Viken Skog nettsider 2014). Prosjektet vil imidlertid fremheve at dette fremstår som et viktig oppkjøp i Sverige og at flere sentrale aktører hevder at potensialet er enda større (personlig, z.).

Konklusjoner og tiltak

Sammenstilling av kostnader

Veitransport

Transportfelleskapet Østlandet (TFØ) opererer med omtrent samme transportpriser i Norge/Sverige for transport av 60 tonns vogntog.

Jernbanetransport

På grunn av nedleggelsen av norsk treforedlingsindustri har eksporten av massevirke med jernbane doblet seg fra 1,1 millioner kbm i 2010 til 2,5 millioner kbm i 2014. Det er blitt vanlig å leie togutstyr internasjonalt, noe som vil si at det er liten internasjonal variasjon i kapitalkostnader for togmateriell. Sjåførkostnadene utgjør en mindre del av kostnadene enn sjøfraktkostnadene for lastebiltransport, noe som betyr at det er mindre internasjonal variasjon i fraktkostnader.

Analyse av årsaker til forskjeller

Naturgitte forhold

Myndighetsbestemte rammebetingelser

Økes totalvekten fra 50 til 60 tonn, kan belastningen på hvert tog øke fra maksimalt 29 til 39 tonn, det vil si mer enn 30 prosent. TØI har tidligere beregnet netto kostnadsreduksjon for en økning fra 50 til 60 tonn i totalvekt for (all) tømmertransport til i underkant av 10 prosent. Siden oktober 2015 har Vegvesenet åpnet 88 prosent av riksvegnettet for å laste tog med lastebiler opp til 60 tonn.

Trafikverket foreslår at det kan fattes vedtak om 74 tonn i løpet av 2016 og gjennomføring i 2017 (jf. 74ton.nu). I Finland har tog med 76-tonns lastebiler vært tillatt siden 2013, og 60 prosent av tømmeret fraktes med slike kjøretøy (jf. 74ton.nu).

Bransjebestemte rammebetingelser

Norge har ingen bompenger for normal godstrafikk (bortsett fra transport av malm på Ofotbanen), Sverige har bompenger (1,50 kr pr togkm). I Midt-Sverige er de største aktørene på transportsiden Skogåkarna i Midt-Sverige, Westan Logistik og VSV Frakt. Ifølge informasjon fra bransjen er kostnadene, spesielt til lønn, høyere enn i nabolandene.

Dette er omtrent det samme som forskjellen i timelønnskostnader mellom Norge og Sverige i TØI rapport 1353. Norge har i snitt 7 meter skogsveg per hektar, mens Sverige har om lag 9 meter per hektar (se Skog 22). .

Konklusjoner og tiltak

I Norge er det viktigste skogrelaterte datamaterialet tilgjengelig fra Statistisk sentralbyrå, Landbruksdirektoratet (tidligere SLF), Landbruks- og mat-, skogdepartementet og norsk statistikk og datakilder har generelt et dominerende fokus på historisk og årlig informasjon. vedmengder og vedpriser. Metla utgir hvert år den finske statistiske årboken for skog, som gir et omfattende bilde av skog, skogbruk og skogindustri i Finland og har blitt utgitt siden 1960-tallet.

Statistisk arbeid med skogmiljø, flerbruk av skog og miljøspørsmål tilbyr et annet aspekt ved skogbrukssektoren. Det er også Nordisk statistikkbank (http://www.norden.org/no/tema/tidligere‐. temaer/tema‐2012/nordisk‐statistik‐i‐50‐aar‐1/nordisk‐statistikkbank) som er fritt tilgjengelig tilgjengelig en database med statistikk som blant annet gjør at de nordiske landene kan sammenlignes ut fra mange parametere og over tid.